Introducción

A pesar que el panorama en América Latina tenga una perspectiva negativa con respecto a la pobreza, su lucha incansable ha permitido obtener resultados satisfactorios, pero aún innecesarios para alcanzar un punto óptimo. Los resultados, desde el 2012 al 2020, de los gobiernos de Latinoamérica con respecto al nivel de pobreza muestran que Paraguay pasó de 49,6% a 40,7% (-8,9%), El Salvador de 45,3% a 40,9% (-4,4 %), Chile de 10.9% a 7.8% (-3.1%), Colombia de 32,9% a 30,7% (-2,2 %), Perú de 25,8% a 23,9% (-1,9%), y Ecuador disminuyó en 3 puntos porcentuales situándose con un 22,5% (Salas et al., 2016).

A nivel mundial son diversos los proyectos establecidos para mejorar las condiciones de los habitantes en situaciones precarias y concebir el desarrollo. Pese a que son diversos los argumentos de cuándo y dónde se originó este tipo de proyectos y la cobertura logística que mantenían (Mallardi, 2015), Hornes (2013) sugiere que su origen radica en el inicio de las premisas de los más influyentes organismos multilaterales como el Banco Interamericano de Desarrollo (BID), Banco Mundial (BM) y el Fondo Monetario Internacional (FMI), con la certeza que erradicarán la pobreza a nivel mundial. A su vez, Francke & Cruzado (2009) manifiestan que este tipo de programas son instrumentos que permiten al beneficiario salir de la línea de pobreza a mediano plazo.

Para tener una cuantía más clara de que es el crédito de desarrollo humano (CDH), esta es una entrega anticipada del monto del bono de desarrollo humano (BDH), el mismo que en la práctica pasaría a convertirse en un microcrédito (Ponce et al., 2013). En la perspectiva del género, aunque no es explícito como tal en sus objetivos, forja en el hogar la participación de la mujer con respecto a la colaboración económica (Villatoro, 2005). Cabe señalar que para que exista la apertura del CDH, Barneche et al. (2010) señalan que existen diferentes enfoques, tales como la medición del consumo medio perpetrado o de la capacidad para solventar las necesidades básicas.

La puesta en escena de este producto promueve varios antecedentes en la evaluación de la sostenibilidad de los emprendimientos y su congruismo en la erradicación de la pobreza. Dicho objetivo es simultáneo al programa mundial Agenda 2030 y los Objetivos de Desarrollo Sostenible -ODS- que incentivan al estudio de la sustentabilidad en 17 ejes con criterio a largo plazo, y presentan una oportunidad histórica para estimular la investigación; la objetividad del CDH se vincula a los objetivos 1 y 8 -“Fin de la pobreza, Trabajo decente y crecimiento económico” (Capitán et al., 2019; Lalama & Lalama, 2019)-.

Con lo antes enfatizado, el objetivo de este artículo es diseñar una propuesta de evaluación enfocado a la sostenibilidad económica de los emprendimientos de los beneficiarios del Crédito de Desarrollo Humano de la modalidad asociativo en la provincia de Tungurahua, Ecuador. En primera instancia se elabora el instrumento de investigación y la ponderación de valoración posterior al análisis estadístico-financiero, luego, la aplicación de este y, por último, la determinación de los aspectos categóricos relevantes que conciben la sostenibilidad financiera. Este artículo, con mira en el CDH, ha considerado tres perspectivas para cumplir con el objetivo de investigación: enfoque de tipo cualitativo y cuantitativo -el primero radica en el análisis de los beneficiarios, el segundo, reside en llevar esos datos a una métrica financiera para la valoración de sostenibilidad-, cobertura y alcance -beneficiarios posicionados en la provincia de Tungurahua-, diseño de la investigación -se establece como cuasiexperimental porque, en sí, las variables no sufren cambios, pero se realiza una ponderación a cada una de las preguntas en base a su influencia-.

I. Revisión de la literatura

Las transferencias monetarias condicionadas -TMC- han evoluciona- do de manera gratificante en el combate contra la pobreza. Los países de América Latina y el mundo tienen múltiples enfoques que buscan direccionar esfuerzos para mitigar la pobreza y conseguir el anhelado desarrollo para sus habitantes, entre ellos tenemos los expuestos en la Tabla 1.

Tabla 1

Países y sus programas de TMC

| País | Programa | Inicio | Enfoque | Fuente |

|---|---|---|---|---|

| Argentina | Asignación Universal por Hijo | 2009 | Personas desocupadas, empleadas con salario más abajo del mínimo que cuenten con un hijo menor de 18 | (Pautassi et al., 2014) |

| Brasil | Bolsa Familia | 2003 | Familias pobres, hijos entre 6 y 15 años en escolaridad | (Loureiro, 2012) |

| Chile | Ingreso Ético Familiar | 2002 | Adultos mayores de 65 años en situación de pobreza | (Vargas et al., 2017) |

| Colombia | Familias en Acción | 2002 | Transferencias en efectivo a las familias pobres condicionadas, hijos con escolaridad | (Núñez & Cuesta, 2006) |

| Costa Rica | Avancemos | 2006 | Jóvenes, entre los 12 y los 25 años en condición de pobreza y que se encuentren cursando la educación secundaria | (Molina & Jiménez, 2009) |

| Honduras | Bono 10 000 | 2010 | Busca aliviar la situación de las familias hondureñas que viven en extrema pobreza | (Benedetti et al., 2014) |

| Jamaica | Programa de avance mediante la salud y la educación (PATH) | 2001 | Proporciona transferencias en efectivo a las familias pobres, para que promuevan el desarrollo del capital humano de sus hogares | (Ayala, 2006) |

| Indonesia | Programa Keluar ga Harapan y Programa Nasional Pemberdayaan Masyarakat- Generasi Sehat dan Cerdas | 2007 | Se centran en la reducción de la pobreza, la mortalidad materna e infantil | (Rahayu et al., 2008) |

| México | PROSPERA | 1997 | Se ajusta en ayudar a las familias pobres de las comunidades rurales y urbanas invirtiendo en capital humano | (Attanasio et al., 2012) |

| Guatemala | Mi Familia Progresa | 2008 | Se destina a proporcionar apoyo financiero a las familias que viven en condiciones de pobreza y extrema pobreza, que tengan niños de 0 a 15 años y / o mujeres embarazadas o en período de lactancia que viven principalmente en las zonas rurales y marginales | (Greener et al., 2010) |

| Nicaragua | La Red de Protección Social | 2000 | Busca cubrir necesidades radicadas de un conjunto de efectos adversos; se consumó en 2005 | (Maluccio & Flores, 2005) |

| Panamá | Red de Oportunidades | 2007 | Destinado a la población menor de 18 años para proporcionar acceso a servicios de salud y educación | (Camaño et al., 2009) |

| Filipinas | Departamento de Bbienestar Social y Desarrollo Porgrama Filipino Pamilyang Pantawid | 2008 | Donaciones en efectivo condicionadas a los hogares extremadamente pobres | (Fernández & Hamanaka, 2011) |

| Perú | Juntos | 2005 | Ofrece un dividendo mensual a las madres (casadas o solteras) que viven en la pobreza extrema | (Sánchez et al., 2016) |

| Turquía | Şartli Nakit Transferi | 2003 | Asistencia Social y Solidaridad | (Coloma-Arques, 2017) |

| Egipto | Programa Minhet El-Osra | 2009 | Solo se ha probado en un barrio del Cairo y en 65 aldeas | (Coloma-Arques,2017) |

| Estados Unidos de América | Opportunity NYC | Finalizó el 31 de agosto de 2010 | Buscaba probar el impacto de los incentivos monetarios en la educación, salud de las familias y de los niños | (Riccio et al., 2010) |

| Bangladesh | Mujer Proyecto de Asistencia Escuela Secundaria | 1994 | Condicionado sólo a la asistencia es colar y las niñas que se quedan sol teras; ofrece matrícula y estipendios | (UNESCO, 2016) |

| Camboya | Proyecto de Apoyo al Sector de Educación de Camboya | 2005 | Está condicionado a la asistencia y el mantenimiento de buenas calificaciones | (Programa Mundial de Alimentos, 2019) |

| Ecuador | Bono de Desarrollo Humano (BDH) | 1998 | Surgió como un subsidio para las familias más pobres del país, con el fin de compensar los efectos sufridos por la crisis financiera experimentada en ese momento | (Burgos, 2014) |

II. Metodología

A. Propósito de la investigación

En primera instancia, mediante los bosquejos teóricos y metodológicos circundantes en la sostenibilidad financiera, se procura diseñar un instrumento de evaluación sustancial y pertinente para los beneficiarios del Crédito de Desarrollo Humano Asociativo de la provincia de Tungurahua, Ecuador. Da- da la necesidad de clasificar a los emprendimientos, una vez plasmado el instrumento y posterior aplicación se identifican los proyectos que se encuentran en la sostenibilidad y no sostenibilidad. Esta información será de suma importancia en caso de que el organismo competente vinculado al proyecto requiera dar seguimiento continuo a los emprendimientos y buscar las necesidades que subyacen en su actividad económica.

A. Delimitación de los parámetros del instrumento de investigación

Para la elaboración del instrumento de investigación denominada “Encuesta de Sostenibilidad de Emprendimientos”, se realizaron seis pasos que, bajo el análisis teórico, resultaron pertinentes para la indagación. Estos son:

-

Diagnóstico socioeconómico

-

Características del emprendimiento

-

Gestión económica-financiera

-

Ciclo de vida del negocio

-

Nivel de bienestar

-

Responsabilidad social y ambiental

Diagnóstico Socioeconómico

Este se refiere al conocimiento de las atribuciones y particularidades adjudicadas por parte de los beneficiarios. Sus características permitirán conciliar si el instrumento planteado es válido y confiable para promover una aplicación (Silva & Brain, 2006); para efectos de este artículo, el objetivo de este paso radica en la autoevaluación y consideración de su situación con respecto al emprendimiento forjado o capitalizado mediante el CDHA.

Características del emprendimiento

Aquí se verifica si el dinero del CDH fue destinado al desarrollo o fortalecimiento de un emprendimiento. Además, se obtiene información acerca del giro del negocio, así como el lugar en donde se oferta su producto o servicio. Con este diagnóstico se pretende comprender la estructura del emprendimiento y su entorno (Moreno & Espíritu, 2010).

Gestión económica-financiera

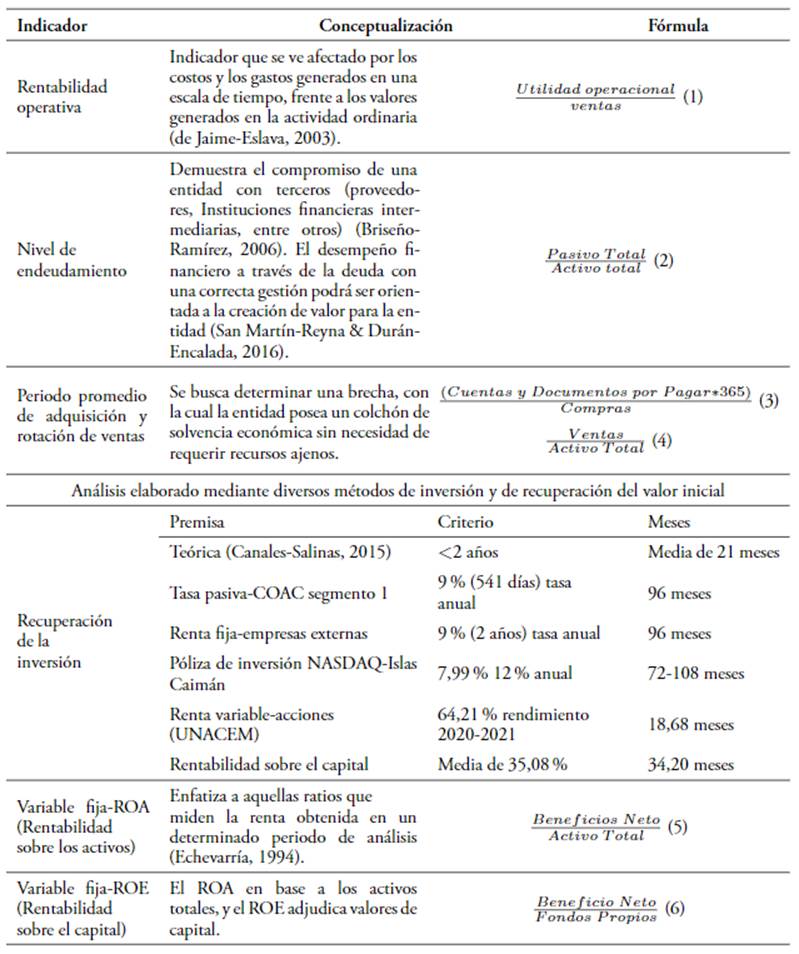

Esta se enfoca en aspectos estratégicos, que se vinculan a la creación de valor en un mercado altamente competitivo (Córdoba, 2012). Uno de los medios particulares para evaluar la gestión es a través de indicadores, los cuales expresan dependencias como liquidez, solvencia, renta y gestión, con la finalidad de diagnosticar y predecir la situación de una entidad (Ortiz, 2013; Rosillón & Alejandra, 2009). Con la finalidad de especificar el procedimiento de evaluación de la encuesta, este paso se subdividió en cuatro etapas con la finalidad de especificar el accionar y los criterios abordados en el estudio; a continuación, se describe y detalla cada una de las etapas:

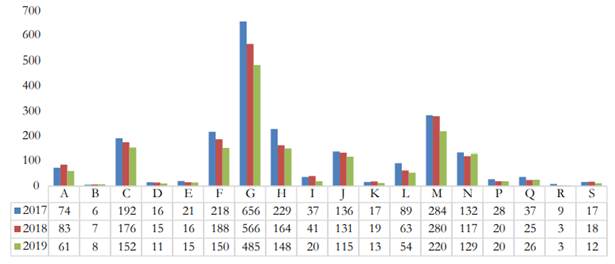

Etapa 1: recopilar, analizar y estratificar las bases de datos provenientes de la Superintendencia de Compañías, Valores y Seguros (SUPERCIAS, s.f.), mediante la observación de microempresas. Es decir, empresas con ingresos menores a USD $100 000 y con 1 a 9 trabajadores, predominando el ingreso sobre el número de colaboradores. Se detalla la cantidad de empresas para la valoración financiera en la Figura 1.

Figura 1

Población de estudio por CIIU. Evaluación financiera

Fuente: elaboración propia, a partir de los datos de SUPERCIAS (s.f.).

Etapa 2: definir las proporciones financieras que permitan la evaluación mediante la premisa de sostenibilidad e insolvencia empresarial. La Tabla 2 presenta las metodologías que permiten establecer las inferencias clave en la consideración de una empresa sólida en un mercado altamente competitivo. Mientras que, la Tabla 3 detalla los indicadores financieros a usar en el modelo estadístico.

Tabla 2

Consideraciones teóricas de insolvencia. Evaluación financiera

| Modelo | Consideración | Ratios |

|---|---|---|

| Altman Z-Score | Modelo creado por Edward Altman en el año de 1960, el objetivo es evaluar la fortaleza financiera (Kenton, 2021) | Ponderación de las ventas con respecto a los activos. Generación de valor frente a la deuda. |

| Termómetro de insolvencia de Kanitz | Modelo de previsión de insolvencia empresarial elaborado por medio de análisis de los balances contables, funciona en un contexto de evaluación directa o en conjunto mediante un comparativo (Weil, 1980). | Evaluación mediante los criterios del circulante |

| Modelo de Matia | Modelo con ratios financieros, en el cual el factor crítico indica una valoración de 0,5 (Orestes-da Silva et al., 2012). | Rentabilidad neta. Influencia del stock. Valores de circulante. |

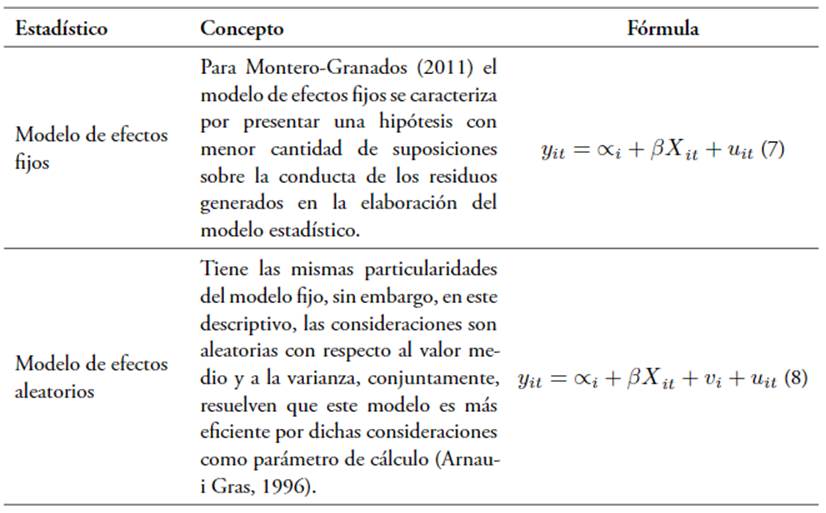

Etapa 3: seleccionar los estadísticos que permitan observar y categorizar qué variables implican mayor impacto en la generación de valor, por ende, la sostenibilidad a largo plazo (Tabla 4).

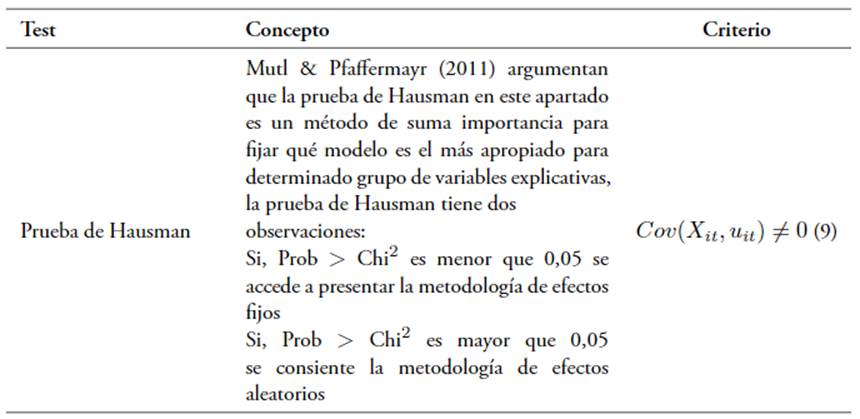

Etapa 4: seleccionar el modelo más eficiente y eficaz con respecto a residuos generados de los parámetros de cálculo (Tabla 5).

Ciclo de Vida del Negocio

La dinámica empresarial de las microempresas se posiciona como el factor determinante en el desarrollo del ciclo de vida en las organizaciones (Padilla- Martínez et al., 2018). El contexto de las decisiones financieras arraigado por la insolvencia empresarial demuestra que el riesgo se produce generalmente en la etapa de maduración, por ende, el desafío es superar la primera etapa mediante el posicionamiento (Terreno et al., 2017).

Nivel bienestar

El bienestar social se deriva del bienestar económico, el cual se entiende como el conjunto de factores esenciales en la calidad de vida de las personas para la tranquilidad y satisfacción humana (Reyes-Blanco & Franklin-Sam, 2014). Para ello, es fundamental identificar las dimensiones que lo conforman, por ejemplo: las formas tradicionales de concebir el nivel de vida o el bienestar de las personas, ingresos, gastos y activos que poseen (de la Torre, 2009).

Responsabilidad social y ambiental

Este apartado se basa en la metodología acuñada por John Elkington conocido como “Triple Resultado Final” o “Triple Bottom Line” por sus siglas en inglés (TBL), el cual tiene como objetivo medir el desempeño financiero, social y ambiental de la empresa a lo largo del tiempo. La idea principal de Elkington arguye que las empresas no solo pueden generar dinero, sino que también pueden mejorar la vida de las personas y de la naturaleza (Hisour, 2018; Norman & MacDonald, 2004).

C. Cálculo de la muestra

Según la base de datos abierta presentada por el Ministerio de Inclusión Económica y Social (MIES, s.f.) en su categoría Información Estadística Emprendimientos y Gestión del Conocimiento pertenecientes al periodo 2019, donde se otorgaron un total de 569 CDHA; mediante cálculo se determinó que la muestra con la que se trabajaría era de 230, la cual debió contar con la diversificación óptima entre los datos, con la finalidad de facultar resultados veraces que solventasen los requerimientos de la población. El cálculo realizado como delimitación del estudio se presenta en la Tabla 6.

D. Regresión logística multinomial

Esta es esgrimida en estructuras con más de dos categorías (politómicas) con variable dependiente de tipo nominal (Roque-Cruz, 2018; Gómez & Palacios, 2013). El proceso de cálculo se determina mediante la definición de una variable aleatoria dependiente de tipo nominal, politómica y categórica, de la forma (Y ) = {1, 2, 3} y con distribución de probabilidades p 1 = p(Y = 1), p 2 = p(Y = 2) y p 3 = p (Y = 3) = 1 p1 p 2, el objetivo de las variables consiste en analizar la influencia de las variables explicativas continuas x 1 , x 2, sobre las formulaciones de probabilidad p 1 y p 2. La construcción de la variable Y por medio de vector, se representa de la siguiente forma:

Las variables Y 1 e Y 2 tienen una uniformidad de Bernouilli (que expresa las variables aleatorias de tipo discreta en sucesos excluyentes), de la forma E (Y 1) = p 1 y E (Y 2) = p 2, se formula el multivariante en las siguientes expresiones:

donde Z1 = β01 + β11x1 + β21x2 y Z2 = β02 + β12x1 + β12x2, siendo β 01 , β 11 , β 21 , β 02 , β 12 , β 22 parámetros de estimación, y:

Con el propósito de alinear los parámetros, se ejemplifica el modelo reescrito de la siguiente forma:

La Ecuación 5 y 6 establece el valor dado por

y, manifiesta los odd de la categoría 1 con respecto a la 3, representado por O

1 (x

1

, x

2) = O

1, de igual manera corresponde para O

2; se concluye que al generar una unidad adicional en x

1 existe una cierta razón de cambio en una constante de O

1, la variable viene dada de la siguiente forma:

y, manifiesta los odd de la categoría 1 con respecto a la 3, representado por O

1 (x

1

, x

2) = O

1, de igual manera corresponde para O

2; se concluye que al generar una unidad adicional en x

1 existe una cierta razón de cambio en una constante de O

1, la variable viene dada de la siguiente forma:

La Ecuación 7 recibe la percepción de “odds-ratio” de la categoría 1 respecto a la incógnita x 1 y se representa por OR 1(x 1) al igual que en las mismas incógnitas.

Para ser específicos, el objetivo del estadístico radica en analizar y concatenar las variables polinómicas, dicotómicas y numéricas concebidas de la aplicación del instrumento de investigación, con la finalidad de buscar la asociatividad de aquellos en la categoría de sostenibilidad.

E. Análisis de correspondencias múltiples (ACM)

Olivares (1996) y Algañaraz-Soria (2016) indican que esta metodología constituye una herramienta avanzada de análisis de datos en espacios relacionales, que busca plasmar la multiplicidad de forma analítica configurada mediante espacios. El primer parámetro de consideración es la evaluación de la métrica de proximidad entre valores, expresada en la ecuación 8:

El siguiente paso es evaluar mediante la tabla de correspondencias la inserción de cada fila y columna con base en valores absolutos. A dichos valores se le denota genéricamente por n ij , en el cual i representa las categorías de las filas, y j las columnas. El cálculo para la misma corresponde a:

La discrepancia de las hipótesis al plantear este tipo de tablas reside en su asociatividad intrínseca. Es decir, H 0: confiere que las variables son independientes, H 1: ratifica que existe una dependencia; el estadístico formulado es:

En la cual n ob son las frecuencias absolutas y n es las esperadas bajo la correspondencia de la hipótesis nula, las frecuencias esperadas son consentidas mediante esta ecuación:

Una vez impuestas las observaciones, se analiza cómo se distribuyen con respecto a (i 1)(j 1) grados de libertad; asimismo, si dicha observación muestra que el p-valor es menor que el alfa de 0,05 se rechaza la hipótesis nula. Los residuos tipificados se calculan con la ecuación:

Según Ledesma (2008) una vez implementada la metodología del análisis de correspondencia múltiple (ACM), se procede a realizar la interpretación, para lo cual se contemplan los siguientes elementos:

-

Existe asociación entre las variables cuando se rechaza la hipótesis nula de independencia.

-

Aún sin rechazarse la existencia de grandes diferencias en los porcentajes de la varianza explicada de los diferentes factores, se interpreta en términos de asociaciones de las variables.

-

Se busca las categorías mejor detalladas por el factor, por ende, cuanto mayor es la contribución, mejor se encuentra representada la categoría del factor.

El objetivo de este instrumento estadístico es analizar las estratificaciones resultantes en todos los aspectos coexistentes, mediante este se complementa el análisis mediante espacios dimensionales que no logran exponerse en su totalidad mediante el modelo logístico multinomial.

III. Discusión de resultados

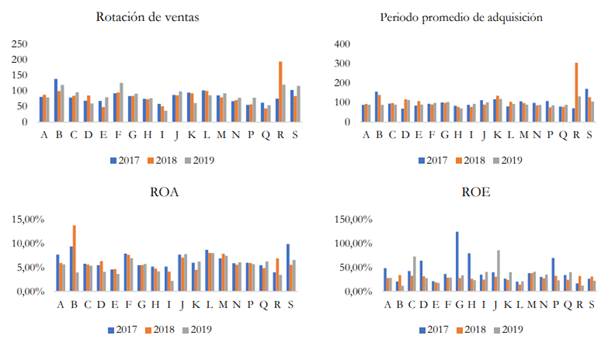

Como se detalló en la metodología, el primer paso para evaluar los emprendimientos provenientes del CDHA, es elaborar y ponderar una encuesta con base a parámetros estadísticos-financieros procedentes del análisis de información secundaria perteneciente a la SUPERCIAS en los periodos 2017 al 2019; adicional a esto, segmentado por actividades económicas, aquello se detalla en la Figura 2. A continuación, se presenta la resolución de las etapas 1 y 2 de cuarto paso -gestión económica-financiera.

Por consiguiente, el estudio debe medir qué variable influye significativamente a la sostenibilidad y generación de valor económico, esto se presenta en la Tabla 7, especificando el estadístico de efectos fijos y aleatorios ajustado a la prueba de Hausman. Con dicho criterio se da resolución a las etapas 3 y 4 de la gestión económica-financiera.

Tabla 7

Evaluación de variables significativas

Por último, para culminar con la gestión económica-financiera, se evalúa mediante la significancia y los coeficientes, teniendo en cuenta que el ROA tuvo un p-valor más pequeño alineado a la aceptación estadística (P < 0, 05). Por otra parte, el ROE tuvo un valor alto, el cual no se ajustaba a la crítica antes mencionada, por lo cual, el ROA perpetró mayor influencia para la toma de decisiones en la ponderación. La Tabla 8 presenta la evaluación realizada, midiendo el impacto por los coeficientes cuando existe aumento en una unidad absoluta.

A continuación, la Tabla 10 presenta la ponderación realizada a la “Encuesta de Sostenibilidad de Emprendimientos” para delimitar qué emprendimientos son sostenibles y cuáles no adjudican ese criterio:

Tabla 8

Ponderación de variables. Gestión económica-financiera

Tabla 9

Matriz de calificación del emprendimiento sostenible

Una vez revisadas las premisas del MIES y valorando deducciones teóricas, prácticas y estadísticas se plantea que, la no sostenibilidad radica en un cumplimiento parcial inferior al 66,66 % del instrumento -es decir las dos terceras partes de la valoración total-. Por otra parte, la categoría de sostenibilidad adjudica dos enfoques: el primero reside en el cumplimiento ponderado superior o igual a 66,66 % del total general de la encuesta, el segundo, si el beneficiario cumple con el 75 % de la consideración de la gestión económica-financiera.

A. Evaluación descriptiva del instrumento de investigación

La Figura 3 establece que, del 100 % de las encuestas realizadas, el 77 % beneficiarios contestaron que se sienten a gusto con el desarrollo de su emprendimiento, por otra parte, el 23 % (53) aludieron que se encuentran en una etapa crítica, entre los comentarios enfatizan que la pandemia COVID-19 debilitó el nivel de ventas, limitó el número de salidas para la distribución de su producto y ciertos usuarios mostraron molestias por el desplazamiento de sus actividades económicas al no ser de primera necesidad.

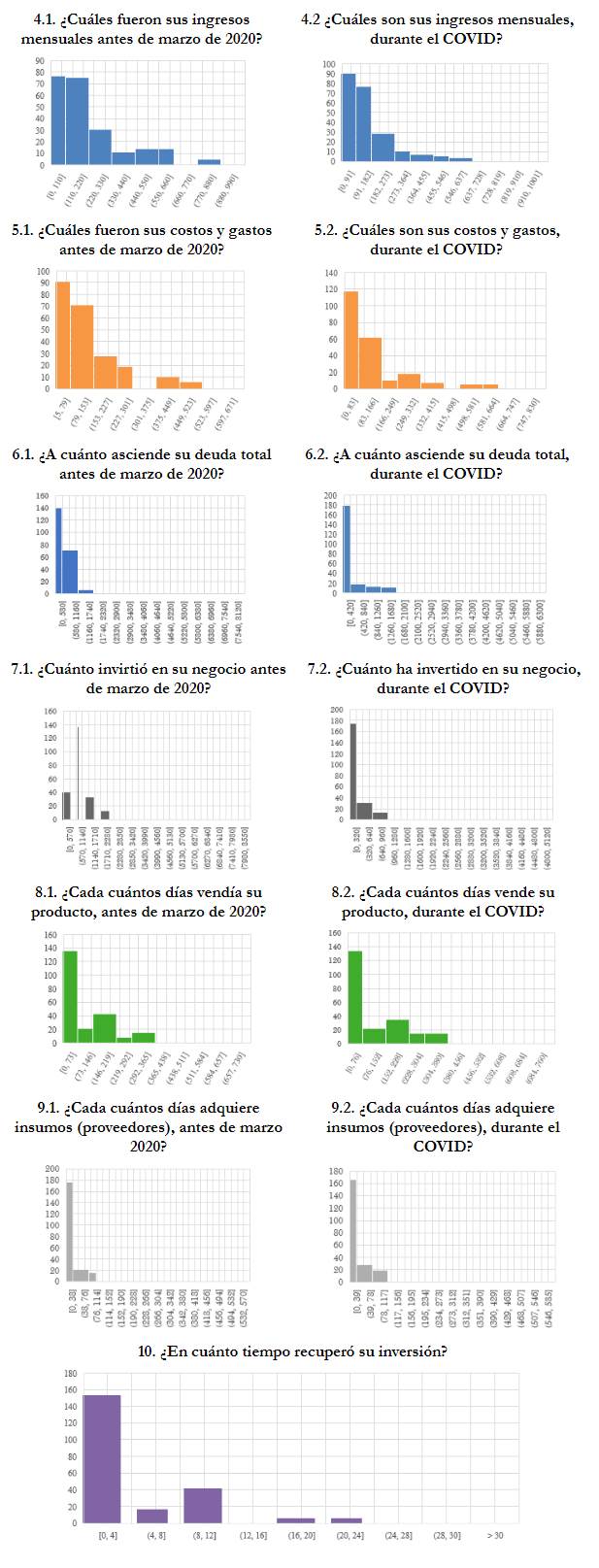

Es importante destacar que una cláusula primordial para el desarrollo de la encuesta es que los emprendimientos estén activos, con la finalidad de analizar la influencia de la pandemia en la sostenibilidad de los emprendimientos, tanto en las generalidades como en el factor financiero. La Figura 4 establece que, del 100 % de encuestas realizadas, el 85 % (196) usaron sus desembolsos para invertir en sus emprendimientos, no obstante, el 15 % (34) dieron uso a los recursos para gastos varios, como alimentación, adquisición de materiales escolares, atención médica y servicios varios.

La Figura 5 determina que, el nivel de ingresos medio mensual antes del marzo del 2020 reflejó un valor de USD $233,17, mientras que, durante la pandemia, la media se posicionó en USD $155,08; debido a la gran variabilidad de las actividades desempeñadas y el volumen del negocio, la desviación generada en la primera circunstancia es de USD $189,41 y en el otro apartado USD $159,32.

Asimismo, la Figura 5 detalla que los costos y gastos generados en la actividad reflejan una media mensual antes de marzo del 2020 fue de USD $135,93; mientras que durante el COVID es de USD $128,67; debido a la circunstancia y el riesgo existente el nivel de deuda para satisfacer necesidades operativas y de inversión se han visto sosegadas, teniendo una disminución de la deuda de USD $566,28 a USD $320,06, es decir, una disminución de USD $246,22, en otras palabras la adherencia a la deuda se comprimió en 43,47 %; por otro lado, la inversión antes de marzo del 2020 era mucho más alta que durante la pandemia, reflejando una diferencia de USD $810,26, en este aspecto se puede determinar que la paridad de deuda con inversión forjan una correlación de 0,280. También, la Figura 5 especifica que la temporalidad de recuperación de inversión determinó que el 69,91 % de los beneficiarios aún no recuperan la inversión, mientras que el 14,34 % recuperó en menos de 12 meses, el 14,35 % alude que recuperaron sus valores en un período de 12 meses, y el 7,39 % en un tiempo mayor a este.

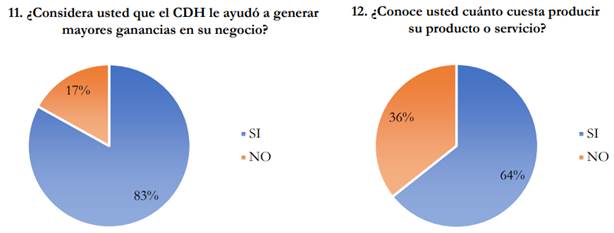

La Figura 6 determina que, el 83 % de los beneficiarios del CDHA enfatizaron agrado por el financiamiento aludiendo que ayudó a formar su emprendimiento. También, acordaban que este les ha ayudado en el lapso de la pandemia por la carencia de trabajo; no obstante, el 17 % resaltó que el financiamiento fue bueno, sin embargo, por causas diversas no ayudó a generar ganancias significativas. De esta manera, mediante argumentos y críticas el 64 % ostentaba conocimiento específico sobre el emprendimiento (costos, gastos e inversión), mientras que el 36 % carecía de esta singularidad.

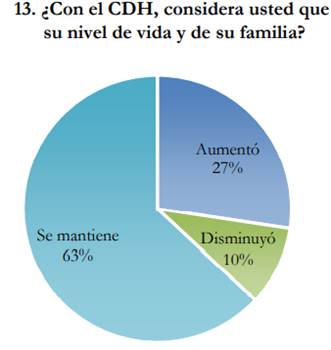

Aunque existen comentarios alentadores sobre el financiamiento, la mayoría destacaba que aún era insuficiente. La Figura 7 infiere que el desembolso realizado permitió al 27,39 % de los beneficiarios aumentar su nivel o calidad de vida, mientras que el 9,57 % no obtuvo resultados alentadores y la mayoría argumentaba que el nivel de vida seguía siendo el mismo y que no sentían un cambio significativo.

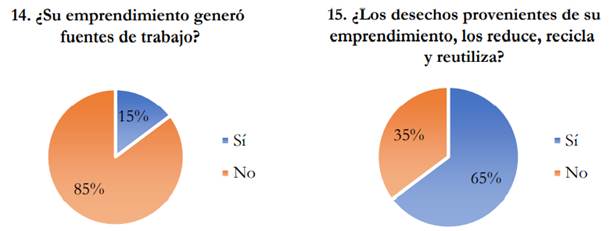

Ante las limitaciones monetarias, les resultaba difícil acceder a mano de obra externa, por lo que sus actividades eran realizadas por el entorno familiar. Según lo expuesto en la Figura 8 este argumento se dio en el 85 % de los beneficiarios, mientras que el 15 % restante poseía el nivel suficiente para contratar mano de obra. En la categoría de cuidado ambiental el 65 % de los beneficiarios arguyen que realizan algún proceso en el cual rehúsan determinados desechos, esto se adhería más en el sector agrícola y ganadero.

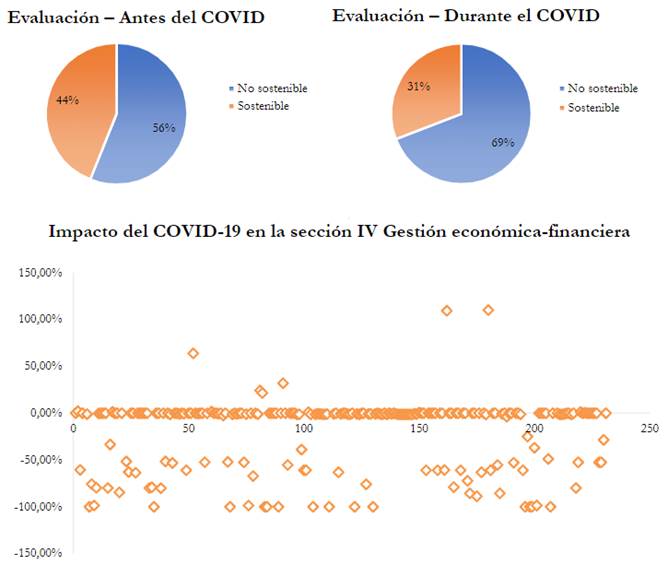

Según lo detallado en la Figura 9, el COVID ha impactado de forma negativa en la sostenibilidad de los emprendimientos, derivando una influencia del 29,70 %, en otras palabras, durante la cuarentena provocada por el COVID-19, 30 emprendimientos dejaron de ser sostenibles.

Una vez valorada la información mediante expresiones descriptivas, se hizo necesaria la inducción de estadísticos para analizar si la información concebida se podía vincula a determinados aspectos sociodemográficos adjudicado al sujeto de estudio en su naturaleza. La Tabla 10 presenta los detalles.

Con un R 2 de 34,83 % y un Prob > Chi 2 de 0,0000 menor a 0,05, se determinó que el modelo era confiable; el ingreso y rotación de las ventas se categorizaron como variables significativas adheridas al fortalecimiento de la sostenibilidad. Por otra parte, aquellos que argumentan una posibilidad de suprimir esa categoría son los gastos y el periodo de adquisición, los mencionados adjudican valores que denotan un p < 0,001 (99,99 % nivel de confianza).

Tabla 10

Regresión logística multinomial

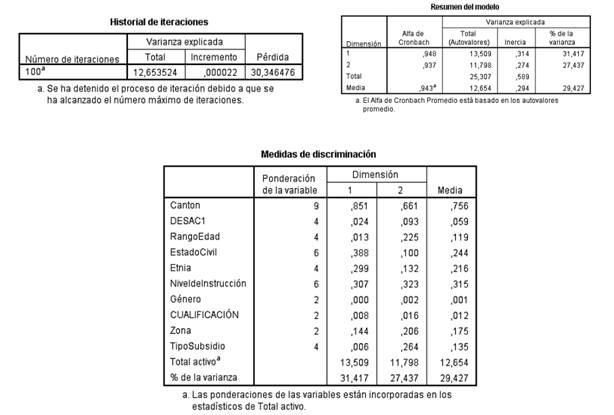

El 100 % de casos insertados se consideraron válidos; el proceso culminó cuando la prueba para la convergencia alcanzó las 100 interacciones, el alfa de Cronbach determinó un valor para la primera dimensión de 0,948 y para la segunda de 0,937 lo cual afirma que el instrumento y sus respuestas son confiables, las varianzas expresadas en cada dimensión son ligeramente similares, lo cual ratifica valores con distribución normal. Adicional a esto, los cálculos adjudicaron que la dimensión 1 es más confiable con una diferencia de 1,17 % o en valores absolutos de 0,011.

En las medidas de discriminación de la dimensión (1 y 2), se encuentra explicada principalmente por el Cantón con 0,851 y 0,661 respectivamente, el gráfico representa la misma información y refleja una significancia relativa y visible. Por otra parte, el valor que le sigue al cantón en la dimensión (1) es el estado civil 0,388 y en la dimensión (2) el nivel de instrucción con 0,323.

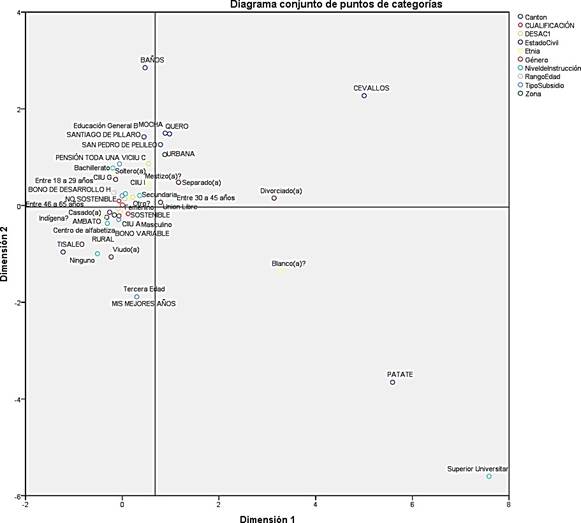

Figura 10

ACM. Diagrama conjunto. Nota: normalización principal por variables.

Fuente: elaboración propia.

El diagrama en conjunto de puntos de categoría muestra el mapa de correspondencias con todas las variables categóricas. El cuadrante inferior izquierdo donde se ubica la sostenibilidad asocia a la actividad agricultura, ganadería y pesca, el Bono Variable, la educación secundaria y rango etario de 30 a 45 años. Adicional a esto, el género no es factor de disputa. En el apartado de no sostenible, ubicado en el cuadrante superior izquierdo, se puede observar al BDH, así como a la actividad económica de alojamiento y servicio de comidas y un rango etario de 46 a 65 años.

Conclusiones

El CDH como un medio para la superación de la pobreza ha asumido diferentes formas y modalidad de aplicación, así como fines, objetivos y grupo meta. Algunos países lo hacen enfocados en la educación, otros a la seguridad alimentaria y otros cuantos a mejorar la capacidad monetaria en el núcleo familiar. Sin embargo, todos tienen el mismo objetivo general de combatir la pobreza, aquel mal que en zonas rurales acecha cerca del 35,3 % al 43,8 % de la población; mientras que la extrema pobreza cubre entre 14,3 % al 18,7 %. Ciertamente, es correcto que el estadístico regresión logística multinomial es específico al mencionar que el nivel de ingresos es una variable trascendental en la sostenibilidad de los beneficiarios del CHDA y, por lo contrario, todos aquellos desembolsos o demora en el giro del negocio son valores que inhiben la consecución de la categoría de sostenibilidad.

Sin embargo, ¿por qué es tan difícil mitigar la pobreza en el sector rural?, Yanes (2017) y Boltvinik (2005), afirman que el desarrollo del capital humano es clave para que estas zonas evolucionen, tanto en capacidad académica, como en medios para el desarrollo territorial. Es importante destacar que, al momento de evaluar, es trascendental considerar que no es lo mismo riqueza que desarrollo, el primero ha sido manipulado o malentendido como el fin de la pobreza, pero es irreal; por otra parte, el desarrollo mide la forma en la cual determinado grupo de personas sienten mejora considerable en los factores económicos, sociales, ambientales y culturales, por lo cual es circunstancial buscar el desarrollo y no el aumento de la riqueza. Mientras la riqueza es cubierta por unos pocos, el desarrollo abarca a todos.

En congruencia con lo antes mencionado, cabe señalar que evidentemente la capacidad académica es relevante para mitigar la pobreza. Esto se puede ver en el estadístico ACM. A partir de este, se percibe que si los sujetos de estudio han cursado -por lo menos- la secundaria, esto se convierte en un aspecto relevante para ser sostenibles. También, existe una alta asociatividad al Bono Variable, el cual es desarrollado para fomentar el principio de corresponsabilidad, a través de un mecanismo de acompañamiento familiar, para garantizar que las niñas, niños y adolescentes ejerzan su derecho a educación, salud y alimentación. La educación es un factor elemental que puede suprimir parcial o totalmente la pobreza generacional y brinda oportunidades en un entorno competitivo (desarrollo del capital humano).

En el marco del endeudamiento, el acceso al mismo se ha visto sesgado por el alto costo anual total (CAT), al encontrarse con una estructura de microempresa. El interés generado por microcréditos alcanza en la acumulación ampliada entre el 20,24 % y 24,35 %; la acumulación simple se encuentra entre 23,26 % y 26,90 %; por último, el microcrédito minorista ronda del 25,18 % hasta el 29,04 % (Banco Central del Ecuador, 2021). Puesto en escena, el costo por intereses es un valor extremadamente alto para microemprendimientos que aún no tienen una solvencia o un colchón financiero Por otra parte, al encontrarse en actividades agropecuarias, el interés es relativamente más bajo Sin embargo, este tipo de crédito genera una problemática significativa, ya que solo el 4,2 % de los comensales de esta actividad económica financian sus actividades con la misma; argumentos indican que la formalidad impuesta por los trámites hacen complicado el acceso (Primicias, 2020).

Una vez identificadas las problemáticas concebidas por los beneficiarios del CDHA, se procede a emitir las siguientes recomendaciones.

Al existir -en su mayoría- beneficiarios de la actividad económica agricultura, silvicultura, ganadería y pesca, es necesario contar con un seguimiento enfocado al tipo de actividad que realizan. Es decir, contar con personas especializadas del campo para que no solo evalúen, sino que aporten recomendaciones clave para que su actividad sea sostenible, esto se puede realizar con las universidades aledañas a las zonas mediante proyectos vinculados. Al tener cerca del 83,04 % de beneficiarios en el CIIU rev. 4.0 A, sería fructífero que se creen centros de acopio formalizados para distribuir sus productos a organizaciones que adquieren por mayor volumen. Según comentarios de los mismos beneficiarios, al vender sus productos de manera informal arriesgan lo poco que poseen.

Se hace necesario mejorar el crédito agropecuario. Como se mencionó con anterioridad, la mayor cantidad de beneficiarios se dedican al campo, y un crédito adicional al CDH-A permitiría contar con los fondos necesarios para administrar un volumen mayor. Los beneficiarios afirmaron que es necesario tener más recursos para poder invertir. Sin embargo, la calidad del crédito debería forjar ideales de adaptación a los ciclos productivos. Asimismo, deberían adjudicar costos relativamente bajos y con trámites que permitan ser accesibles.