Les cycles internationaux et le marché des matières premiers en Amérique latine et les Caraïbes: une analyse de cointégration avec rupture

DOI :

https://doi.org/10.17533/udea.le.n88a02Mots-clés :

secteur extérieur, ruptures structurelles, cointégration, Amérique latineRésumé

Cet article cherche à caractériser la relation entre le comportement cyclique de la balance courante et les indices de prix des matières

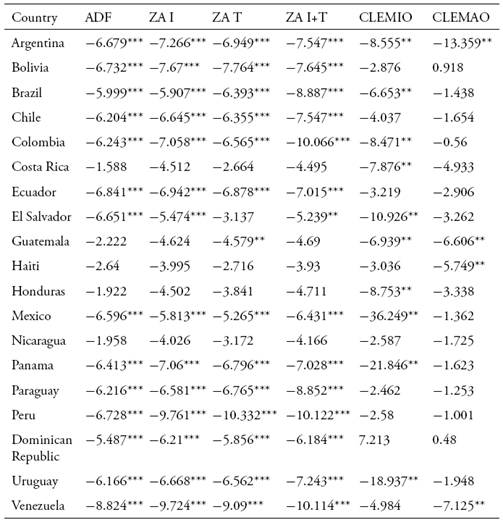

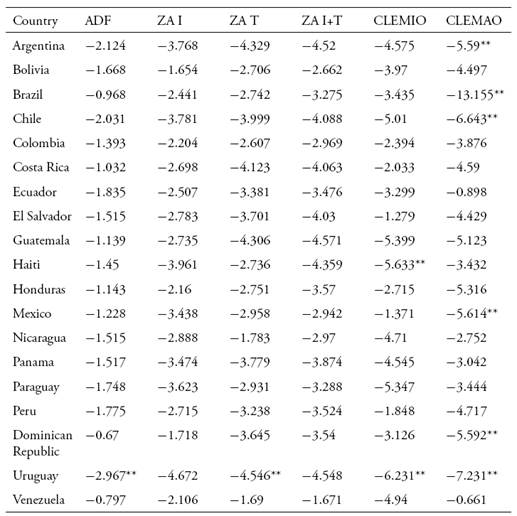

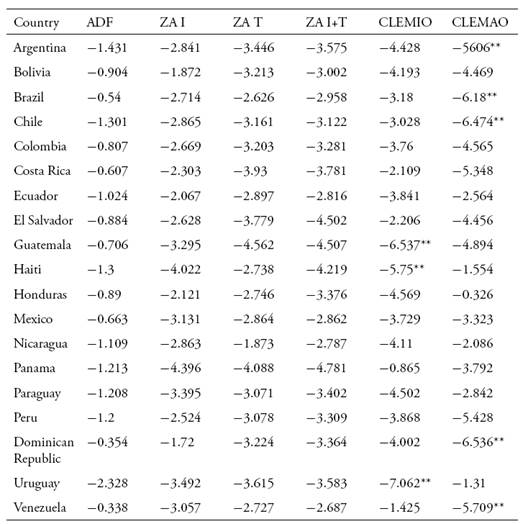

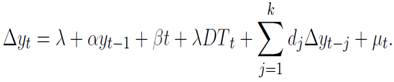

premières pour l’Amérique latine et les Caraïbes. Tout en utilisant différents tests de stationnarité afin d’établir la présence de ruptures, nous montrons que les prix des matières premières sont cointégrés avec les balances courantes des pays d’Amérique latine, ce qui suggère que les plans de développement n’ont pas entraîné la diversification productive souhaitée et que le positionnement des pays sur les marchés internationaux dépend encore fortement des matières premières. Ces résultats appuient également les conclusions avancées par Delbianco et Fioriti (2014, 2015) qui affirment que la région latino-américaine a subi deux ruptures structurelles au cours des 60 dernières années, lesquelles sont dues à l’évolution des prix des matières premières.

Téléchargements

Références

Akpan, Uduak S.; Isihak, Salisu R. & Asongu, Simplice A. (2014). “Determinants of foreign direct investment in fast-growing economies: a study of BRICS and MINT”, AGDI Working Paper, WP/14/002. African Governance and Development Institute.

Albrieu, Ramiro (2012). “La Macroeconomía de los recursos naturales en América Latina”, En: Ramiro, Albrieu; López, Andrés & Rozenwurcel, Guillermo (Coords.) Los recursos naturales como palanca del desarrollo: ¿ficción o realidad? (pp. 105-153). Red Mercosur.

Bordo, Michael David (1980). “The effects of monetary change on relative commodity prices and the role of long-term contracts”, Journal of Political Economy, Vol. 88, No. 6, pp. 1088-1109.

Bouoiyour, Jamal & Selmi, Refk (2014). “Commodity price uncertainty and manufactured exports in Morocco and Tunisia: Some insights from a novel GARCH model”, Economics Bulletin, Vol. 34, No. 1, pp. 220-233.

Carrion-i-Silvestre, Josep L.; Kim, Dukpa & Perron, Pierre (2009). “GLS-based unit root tests with multiple structural breaks under both the null and the alternative hypotheses”, Econometric Theory, Vol. 25, No. 6, pp. 1754-1792.

CEPAL (2009). América Latina y el Caribe: Series históricas de estadísticas económicas, 1950-2008. Retrieved from: https://www.cepal.org/deype/cuaderno37/esp/index.htm

Clemente, Jesús; Montañés, Antonio & Reyes, Marcelo (1998). “Testing for a unit root in variables with a double change in the mean”, Economics Letters, Vol. 59, No. 2, pp. 175-182.

Chow, Gregory C. (1960). “Tests of equality between sets of coefficients in two linear regressions”, Econometrica, Vol. 28, No. 3, pp. 591-605.

Cody, Brian & Mills, Leonard (1991). “The role of commodity prices in formulating monetary policy”, The Review of Economics and Statistics, Vol. 73, No. 2, pp. 358-365.

Cuñado, Juncal; Gil-Alana, Luis Alberiko & Pérez de Gracia, Fernando (2003). “Empirical evidence on real convergence in some OECD countries”, Applied Economics Letters, Vol. 10, No. 3, pp. 173-176.

Cuñado, Juncal (2011). “Structural Breaks and Real Convergence in OPEC Countries”, Journal of Applied Economics, Vol. 14, No. 1, pp. 101–117.

Dabus, Carlos & Delbianco, Fernando (2014). “Non Convergence in Latin America, a structural break approach”, Working paper. Retrieved from: https://www.researchgate.net/publication/321058237_Non_Convergence_in_Latin_America_a_strcutural_break_approach.

Delbianco, Fernando & Fioriti, Andrés (2014). “The impact of commodities indexes in Argentina: A cointegration analysis with breaks”, The Empirical Economics Letters, Vol. 13, No. 11, pp. 1153-1158.

Delbianco, Fernando & Fioriti, Andrés (2015). “Dependence of Latin America external sector on commodity prices. A contemporaneity analysis using a descriptive approach”, Working paper. Retrieved from: https://www.researchgate.net/publication/321058228_Dependence_of_Latin_America_external_sector_on_commodity_prices_A_contemporaneity_analysis_using_a_descriptive_approach

Dickey, David & Fuller, Wayne (1979). “Distribution of the estimators for autoregressive time series with a unit root”, Journal of the American Statistical Association, Vol. 74, No. 366, pp. 427-431.

Duran Lima, José E. & Álvarez, Mariano (2011). “Manual de comercio exterior y política comercial. Nociones básicas, clasificaciones e indicadores de posición y dinamismo”, Colección Documentos de Proyectos, LC/w.430. Comisión Económica para América Latina y el Caribe, CEPAL.

Frenkel, Roberto & Rapetti, Martín (2011). “Fragilidad externa o desindustrialización: ¿Cuál es la principal amenaza para América Latina en la próxima década?”, Serie de la CEPAL, No. 116. División de Desarrollo Económico, CEPAL.

Gallagher, Kevin & Porzecanski, Roberto (2010). The Dragon in the Room: China and the Future of Latin American Industrialization. Palo Alto: Stanford University Press.

Garner, Alan C. (1989). “Commodity prices: Policy target or information variable? A note”, Journal of Money, Credit and Banking, Vol. 21, No. 4, pp. 508-514.

Herrera, Ana María & Pesavento, Elena (2009). “Oil Price Shocks, Systematic Monetary Policy and the ‘Great Moderation”, Macroeconomic Dynamics, Vol. 13, No. 1, pp. 107-137.

Kim, Dukpa & Perron, Pierre (2009). “Unit root tests allowing for a break in the trend function at an unknown time under both the null and alternative hypotheses”, Journal of Econometrics, Vol. 148, No. 1, pp. 1-13.

Liew, Venus Khim-Sen (2004). “Which lag length selection criteria should we employ?”, Economics Bulletin, Vol. 3, No. 33, pp. 1-9.

Lumsdaine, Robin & Papell, David (1997). “Multiple trend breaks and the unit-root hypothesis”, Review of Economics and Statistics, Vol. 79, No. 2, pp. 212-218.

Perron, Pierre & Vogelsang, Timothy (1992). “Nonstationarity and level shifts with an application to purchasing power parity”, Journal of Business & Economic Statistics, Vol. 10, No. 3, pp. 301-320.

Sachs, Jeffrey & Warner, Andrew (2001). “The Curse of Natural Resources”, European Economic Review, Vol. 45, No. 4-6, pp. 827-838.

Sen, Amit (2004). “Are US macroeconomic series difference stationary or trend-break stationary?”, Applied Economics, Vol. 36, No. 18, pp. 2025-2029.

Verheyen, Florian (2010). “Monetary Policy, Commodity Prices and Inflation: Empirical Evidence from the US”, Ruhr Economic Papers, No. 216. Ruhr-Universitat Bochum, Alemania.

Wei, Yanfeng (2013). “Commodity prices, manufactured goods prices and inflation: evidence from Japan”, Economics Bulletin, Vol. 33, No. 2, pp. 986-992.

Zivot, Eric & Andrews, Donald (1992). “Further Evidence on the Great Crash, the Oil-Price Shock and the Unit-Root Hypothesis”, Journal of Business and Economic Statistics, Vol. 10, No. 3, pp. 251-270.

Téléchargements

Publié-e

Comment citer

Numéro

Rubrique

Licence

(c) Tous droits réservés Fernando Delbianco, Andrés Fioriti 2017

Cette œuvre est sous licence Creative Commons Attribution - Pas d'Utilisation Commerciale - Partage dans les Mêmes Conditions 4.0 International.

Cette page, par Universidad de Antioquia, est autorisée sous une Licence d'attribution Creative Commons.

Les auteurs qui publient avec cette revue acceptent de conserver les droits d'auteur et d'accorder le droit de première publication à la revue, l'article sous licence sous une licence Creative Commons Attribution-NonCommercial-ShareAlike permettant à d'autres de le partager tant qu'ils reconnaissent sa paternité et sa publication originale dans ce journal.

Les auteurs peuvent conclure des accords contractuels supplémentaires et distincts pour la distribution non exclusive de la version publiée de la revue (par exemple, la publier dans un référentiel institutionnel ou la publier dans un livre), à condition que ces accords soient sans but lucratif et être reconnu comme la source originale de publication.

Les auteurs sont autorisés et encouragés à publier leurs articles en ligne (par exemple, dans des dépôts institutionnels ou sur leurs sites Web), car cela peut conduire à de précieux échanges ainsi qu'à une plus grande citation des travaux publiés.

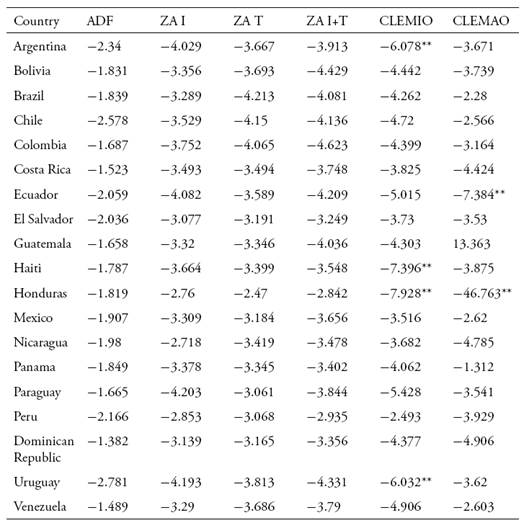

are the lags and

µt

is the error term.

are the lags and

µt

is the error term.

is the difference between the growth rate of y and the growth rate of x, y denotes the price indexes (soybeans, agriculture, metals, energy and non- fuel). The lags are denoted by p, which are included to prevent autocorrelation issues.

is the difference between the growth rate of y and the growth rate of x, y denotes the price indexes (soybeans, agriculture, metals, energy and non- fuel). The lags are denoted by p, which are included to prevent autocorrelation issues.