Gasto público y crecimiento económico: un análisis regional para Colombia, 1984-2012

DOI:

https://doi.org/10.17533/udea.le.n88a03Palabras clave:

gasto público, enfoque keynesiano, ley de Wagner, datos de panel, cointegración, causalidad de Granger, ColombiaResumen

La literatura empírica presenta diversos resultados acerca del impacto que tiene el gasto público sobre el producto interno bruto (PIB) de los países en general. Este artículo presenta evidencia sobre el impacto que tiene dicho gasto sobre el PIB en 24 departamentos de Colombia, durante el periodo 1984-2012. Además, se aplica una prueba de causalidad con datos de panel con el fin de determinar si la relación se sustenta mediante el enfoque keynesiano o el enfoque wagneriano. A través de un modelo de datos de panel cointegrado, se obtiene esta relación y se estiman los coeficientes de la relación de equilibrio de largo plazo. Los resultados muestran un efecto positivo y significativo del gasto público primario sobre el PIB, lo cual va en la vía del enfoque keynesiano y confirma la hipótesis de que aumentos en el gasto público contribuyen al crecimiento económico.

Descargas

Citas

Alexiou, Constantinos (2009). “Government Spending and Economic Growth: Econometric Evidence from the South Eastern Europe (SEE)”, Journal of Economic and Social Research, Vol. 11, No. 1, pp. 1-16.

Avella Gómez, Mauricio (2009). “El crecimiento del gasto público en Colombia, 1925-2003, ¿una visión descriptiva a la Wagner o a la Peacock y Wiseman?”, Revista Economía Institucional, Vol. 11, No. 20, pp. 83-137.

Barro, Robert (1990). “Goverment Spending in a Simple Model of Endogenous Growth”, Journal of Political Economics, Vol. 98, No. 5, S103-S125.

Barro, Robert (1991). “Economic growth in a cross section of countries”, Quarterly Journal of Economics, Vol. 106, No. 2, pp. 407-443.

Breitung, Jörg (2000). “The Local Power of Some Unit Root Tests for Panel Data”, Advances in Econometrics, Vol. 15: Nonstationary Panels, Panel Cointegration, and Dynamic Panels, pp. 161-178.

Choi, In (2001). “Unit root test for panel data”, Journal of International Money and Finance, Vol. 20, No. 2, pp. 249-272.

Comín, Francisco; Díaz, Daniel & Revuelta, Julio (2009). “La relación entre el crecimiento y el gasto público en Argentina, Brasil, España y México durante el siglo XX”. XVI Encuentro de Economía Pública, Granada, España.

Devarajan, Shantayanan; Swaroop, Vinaya & Zou, Heng-Fu (1996). “The composition of public expenditure and economic growth”, Journal of Monetary Economics, Vol. 37, No. 2, pp. 313-344.

Dickey, David A. & Fuller, Wayne A. (1979). “Distribution of the Estimators for Autoregressive Time Series with a Unit Root”, Journal of the American Statistical Association, Vol. 74, No. 366, pp. 427-431.

Dickey, David A. & Fuller, Wayne A. (1981). “Likelihood Ratio Statistics for Autoregressive Time Series with Unit Root”, Econometrica, Vol. 49, No. 4, pp. 1057-1072.

Dumitrescu, Elena-Ivona & Hurlin, Christophe (2012). “Testing for Granger non-causality in heterogeneous panels”, Economic Modelling, Vol. 29, No. 4, pp. 1450-1460.

Easterly, William & Rebelo, Sergio (1993). “Fiscal Policy and Economic Growth: An Empirical Investigation”, Journal of Monetary Economics, Vol. 32, pp. 417-458.

Engle, Robert & Granger, Clive (1987). “Co-integration and Error Correction: Representation, Estimation and Testing”, Econometrica, Vol. 55, No. 2, pp. 251-276.

Entorf, Horst (1997). “Random walks with drifts: Nonsense regression and spurious fixed-effect estimation”, Journal of Econometrics, Vol. 80, No. 2, pp. 287-296.

Gómez Muñoz, William A. (2004). “Gasto público… ¿y crecimiento económico?: Una reflexión sobre el gasto público en Colombia y sus efectos sobre el crecimiento económico”, Perfil de Coyuntura Económica, No. 3, pp. 66-82.

Granger, Clive W. J. (1969). “Investigating Causal Relations by Econometric Models and Cross-Spectral Methods”, Econometrica, Vol. 37, No. 3, pp. 424-438.

Granger, Clive & Newbold, Paul (1974). “Spurious Regressions in Econometrics”, Journal of Econometrics, Vol. 2, No. 2, pp. 111-120.

Granger, Clive W. J. (2003). “Some Aspects of Causal Relationships”, Journal of Econometrics, Vol. 112, No. 1, pp. 69-71.

Hadri, Kaddour (2000). “Testing for stationarity in heterogeneous panel data”, Econometric Journal, Vol. 3, No. 2, pp. 148-161.

Hanson, Par & Herreckson, Magnus (1994). “A new framework for testing the effect of government spending on growth and productivity”, Public Choice, Vol. 81, No. 3-4, pp. 381-401.

Hernández, José Luis (2009). “La composición del gasto público y el crecimiento económico”, Análisis Económico, Vol. XXIV, No. 55, pp. 77-102.

Holtz-Eakin, Douglas; Newey, Whitney & Rosen, Harvey (1988). “Estimating Vector Autoregressions with Panel Data”, Econometrica, Vol. 56, No. 6, pp. 1371-1395.

Hurlin, Christophe (2012). “Testing Granger Causality in Heterogeneous Panel Data Models with Fixed Coefficients”, Mimeo, University Paris IX.

Hurlin, Christophe & Venet, Baptiste. (2001), “Granger Causality Tests in Panel Data Models with Fixed Coefficients”, Cahier de Recherche EURISCO, No. 2001-09. Université Paris IX Dauphine.

Im, Kyung; Pesaran, Hashem & Shin, Yongcheol (2003). “Testing for Unit Roots in Heterogeneous Panels”, Journal of Econometrics, Vol. 115, No. 1, pp. 53-74.

Johansen, Søren (1988). “Statistical analysis of cointegration vectors”, Journal of Econometric Dynamics and Control, Vol. 12, No. 2-3, pp. 231-254.

Johansen, Søren (1991). “Estimation and Hypothesis Testing of Cointegration Vectors in Gaussian Vector Autoregressive Models”, Econometrica, Vol. 59, No. 6, pp. 1551-1580.

Joharji, Ghazi & Starr, Martha (2011). “Fiscal policy and growth in Saudi Arabia”, Review of Middle East Economics and Finance, Vol. 6, No. 3, pp. 24-45.

Kao, Chihwa (1999). “Spurious regression and residual-based test for cointegration in panel data”, Journal of Econometrics, Vol. 90, No. 1, pp. 1-44.

Kao, Chihwa & Chiang, Min-Hsien (2000). “On the Estimation and Inference of a Cointegrated Regression in Panel Data”, Advances in Econometrics, Vol. 15: Nonstationary Panels, Panel Cointegration, and Dynamic Panels, pp. 179-222.

Kwiatkowski, Denis; Phillips, Peter; Schmidt, Peter & Shin, Yongcheol (1992). “Testing the Null Hypothesis of Stationarity against the Alternative of Unit Root: How sure are we that economic time series have a unit root?”, Journal of Econometrics, Vol. 54, No. 1-3, pp. 159-178.

Levin, Andrew; Lin, Chen-Fu & Chu, Chia-Shang (2002). “Unit Root Test in Panel Data: Asymptotic and Finite-Sample Properties”, Journal of Econometrics, Vol. 108, No. 1, pp. 1-24.

Loizides, Jhon & Vamvoukas, George (2005). “Government Expenditure and Economic Growth: Evidence from trivariate causality testing”, Journal of Applied Economics, Vol. VIII, No. 1, pp. 125-152.

MacKinnon, James; Haug, Alfred & Michelis, Leo (1999). “Numerical Distribution Functions of Likelihood Ratio Tests for Cointegration”, Journal of Applied Econometrics, Vol. 14, No. 5, pp. 563-577.

Maddala, G. & Wu, Shaowen. (1999). “A Comparative Study of Unit Root Test with Panel Data and a New Simple Test”, Oxford Bulletin of Economics and Statistics, Vol. 61, pp. 631-652.

Mendoza, Henry & Campo, Jacobo (2017). “Localización y especialización productiva regional en Colombia”, Finanzas y Política Económica, Vol. 9, No. 1, pp. 113-134.

Mendoza, Henry; Galindo, Daniela & Vargas, Brian (2013). “Impacto del Gasto Público en la Dinámica Económica Regional”, Documento de Trabajo, No. 17. Facultad de Economía, Universidad Católica de Colombia.

Mendoza, Henry & Yanes, Carlos (2014). “Impacto del Gasto Público en la Dinámica Económica Regional”, Finanzas y Política Económica, Vol. 6, No. 1, pp. 23-41.

Nickell, Stephen, (1981). “Biases in Dynamic Models with Fixed Effects”, Econometrica, Vol. 49, No. 6, pp. 1471-1426.

Nworji, Ifeanyi; Okwu, Andy; Obiwuru, Timothy & Nworji, Lucy (2012). “Effects of Public Expenditure on Economic Growth in Nigeria a Disaggregated Time Series Analysis”, International Journal of Management Sciences and Business Research, Vol. 1, No. 7, pp. 2226-8235.

Pinilla Rodríguez, Diego Enrique; Jiménez Aguilera, Juan de Dios & Montero Granados, Roberto (2013). “Gasto público y crecimiento económico: elementos para el debate desde la experiencia reciente de América Latina”, Cuadernos de Economía, Vol. 32, No. 59, pp. 181-210.

Posada, Carlos Esteban & Gómez, Wilman (2002). “Crecimiento económico y gasto público: un modelo para el caso colombiano”, Ensayos Sobre Política Económica, Vol. 41-42, pp. 5-84.

Pussetto, Lucas Aníbal (2002). “Gasto público y crecimiento económico: Evidencia para el caso argentino”, Documentos CEDE, No. 002759. Universidad de los Andes, Colombia.

Pedroni, Peter (1999). “Critical Values for Cointegration Test in Heterogeneous Panels with Multiple Regressors”, Oxford Bulletin of Economics y Statistics, Special Issue, Vol. 61, S1, pp. 653-670.

Pedroni, Peter (2000). “Fully modified OLS for heterogeneous cointegrated panels”, Advances in Econometrics, Vol 15: Nonstationary Panels, Panel Cointegration, and Dynamic Panels, pp. 93-130.

Pedroni, Peter (2004). “Panel Cointegration: asymptotic y finite sample propierties of pooled time series with an application to the PPP hypothesis: New Results”, Econometric Theory, Vol. 20, pp. 597-627.

Phillips, Peter & Moon, Hyungsik R. (1999). “Linear regression limit theory for nonstationary panel data”, Econometrica, Vol. 67, No. 5, pp. 1057-1111.

Phillips, Peter & Moon, Hyungsik (2000). “Nonstationary panel data analysis: An overview of some recent developments”, Econometric Reviews, Vol. 19, pp. 263-286.

Phillips, Peter & Perron, Pierre (1988). “Testing for a Unit Root in Time Series regression”, Biometrika, Vol. 75, No. 2, pp. 147-159.

Romero-Ávila, Diego & Strausch, Rolf (2003). “Public finances and longterm growth in Europe: Evidence from a panel data analysis”, European Jorunal of Political Economy, Vol. 24, No. 1, pp. 172-191.

Sarmiento, Viviana (2012). “Comportamiento del gasto primario en Colombia: una evidencia empírica”, Finanzas y Política Económica, Vol. 4, No. 2, pp. 113-126.

Wagner, Adolph (1994). “Three Extracts on Public Finance”, En: Musgrave, R. & Peacock, A. (Eds.), Classics in the Theory of Public Finance. London: MacMillan. (Trabajo original publicado en 1883).

Wu, Shin-Ying; Tang, Jenn-Hong & Lin, Eric (2010). “The impact of government expenditure on economic growth: How sensitive to the level of development?”, Journal of Policy Modeling, Vol. 32, No. 6, pp. 804-817.

Publicado

Cómo citar

Número

Sección

Licencia

Derechos de autor 2017 Jacobo Campo, Henry Mendoza

Esta obra está bajo una licencia internacional Creative Commons Atribución-NoComercial-CompartirIgual 4.0.

Este sitio web, por Universidad de Antioquia, está licenciado bajo una Creative Commons Attribution License.

Los autores que publiquen en esta revista aceptan que conservan los derechos de autor y ceden a la revista el derecho de la primera publicación, con el trabajo registrado con una Licencia de Atribución-NoComercial-CompartirIgual de Creative Commons, que permite a terceros utilizar lo publicado siempre que mencionen su autoría y a la publicación original en esta revista.

Los autores pueden realizar acuerdos contractuales independientes y adicionales para la distribución no exclusiva de la versión del trabajo publicada en la revista (por ejemplo, incluirla en un repositorio institucional o publicarla en un libro) siempre que sea con fines no comerciales y se reconozca de manera clara y explícita que el artículo ha sido originalmente publicado en esta revista.

Se permite y recomienda a los autores publicar sus artículos en Internet (por ejemplo, en páginas institucionales o personales), ya que puede conducir a intercambios provechosos y a una mayor difusión y citación de los trabajos publicados.

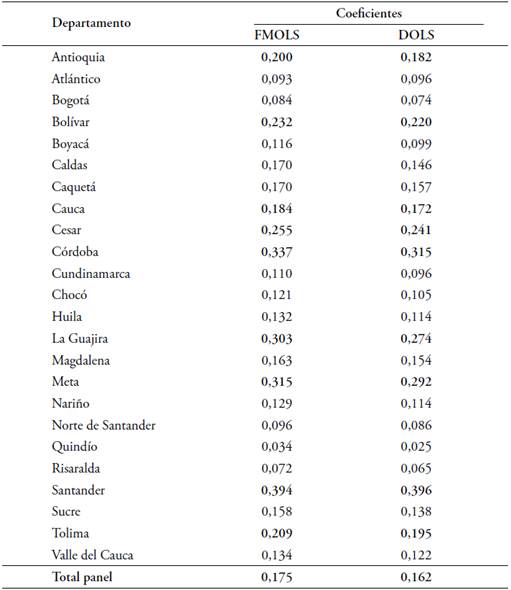

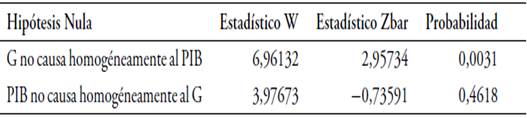

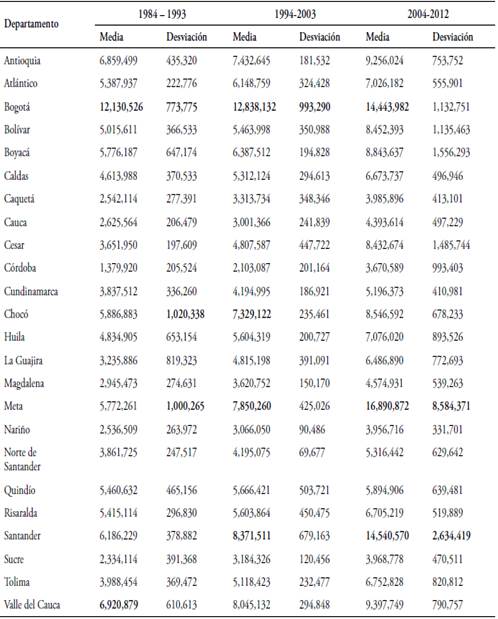

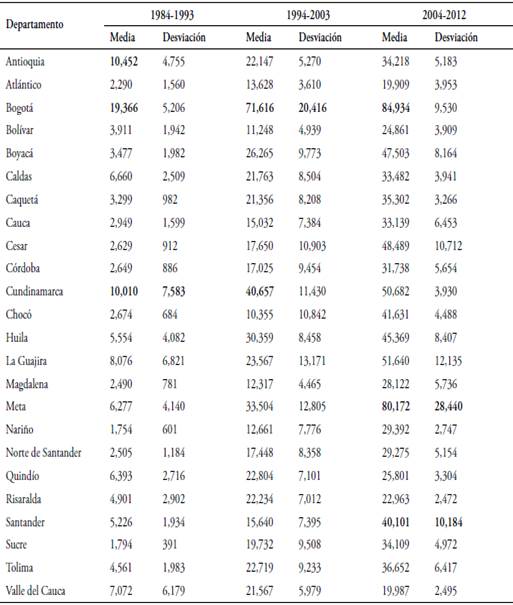

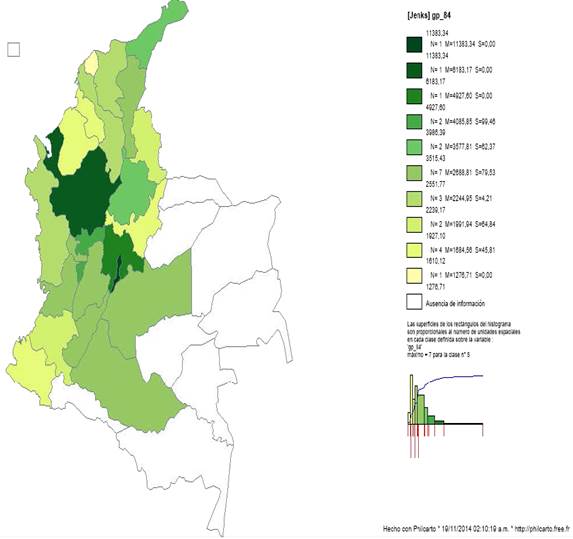

Cabe anotar que las variables están medidas en términos per cápita.

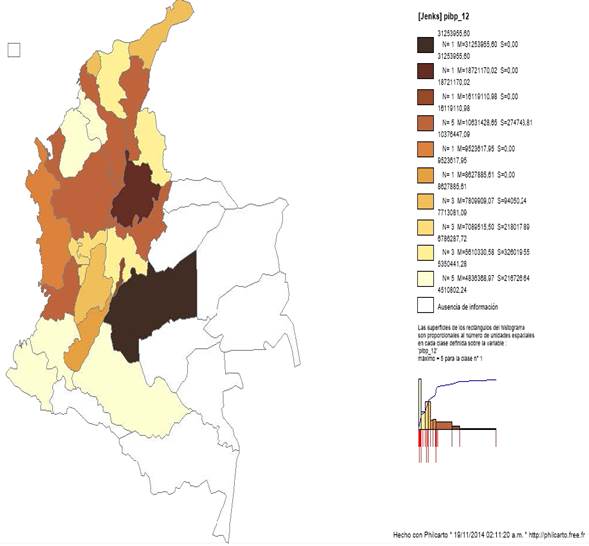

Cabe anotar que las variables están medidas en términos per cápita.

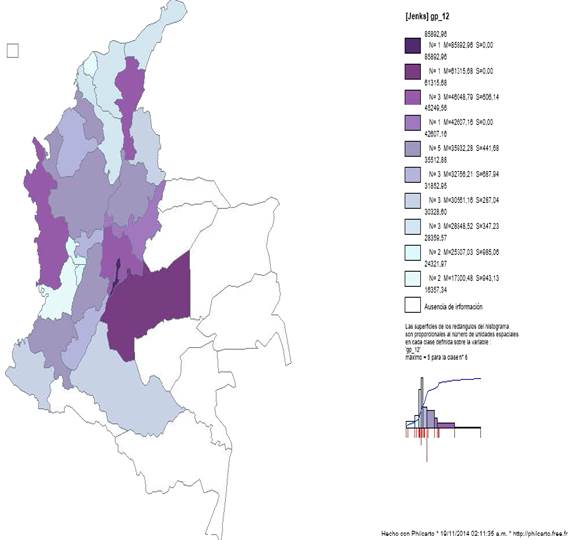

son iguales a través de las observaciones cruzadas, es decir, para todos los individuos.

son iguales a través de las observaciones cruzadas, es decir, para todos los individuos.