Public expenditure and economic growth: a regional analysis for Colombia, 1984-2012

DOI:

https://doi.org/10.17533/udea.le.n88a03Keywords:

public expenditure, Keynesian approach, Wagner’s law, panel data, cointegration, Granger causality, ColombiaAbstract

The empirical literature shows mixed results regarding the impact of public spending on the gross domestic product (GDP) of countries in general. This paper presents evidence on the impact of public spending on regional GDP in 24 departments of Colombia, during the period 1984-2012. In addition, we apply a causality test with panel data with the aim to determine whether this relationship is supported by the Keynesian approach or the Wagnerian approach. Using a model of cointegrated panel data, we obtain the long-run equilibrium relationship and estimate its coefficients. The results show a significant and positive effect of primary public spending on GDP, which is in line with the Keynesian approach and confirms the hypothesis that increases in public spending contribute to economic growth.

Downloads

References

Alexiou, Constantinos (2009). “Government Spending and Economic Growth: Econometric Evidence from the South Eastern Europe (SEE)”, Journal of Economic and Social Research, Vol. 11, No. 1, pp. 1-16.

Avella Gómez, Mauricio (2009). “El crecimiento del gasto público en Colombia, 1925-2003, ¿una visión descriptiva a la Wagner o a la Peacock y Wiseman?”, Revista Economía Institucional, Vol. 11, No. 20, pp. 83-137.

Barro, Robert (1990). “Goverment Spending in a Simple Model of Endogenous Growth”, Journal of Political Economics, Vol. 98, No. 5, S103-S125.

Barro, Robert (1991). “Economic growth in a cross section of countries”, Quarterly Journal of Economics, Vol. 106, No. 2, pp. 407-443.

Breitung, Jörg (2000). “The Local Power of Some Unit Root Tests for Panel Data”, Advances in Econometrics, Vol. 15: Nonstationary Panels, Panel Cointegration, and Dynamic Panels, pp. 161-178.

Choi, In (2001). “Unit root test for panel data”, Journal of International Money and Finance, Vol. 20, No. 2, pp. 249-272.

Comín, Francisco; Díaz, Daniel & Revuelta, Julio (2009). “La relación entre el crecimiento y el gasto público en Argentina, Brasil, España y México durante el siglo XX”. XVI Encuentro de Economía Pública, Granada, España.

Devarajan, Shantayanan; Swaroop, Vinaya & Zou, Heng-Fu (1996). “The composition of public expenditure and economic growth”, Journal of Monetary Economics, Vol. 37, No. 2, pp. 313-344.

Dickey, David A. & Fuller, Wayne A. (1979). “Distribution of the Estimators for Autoregressive Time Series with a Unit Root”, Journal of the American Statistical Association, Vol. 74, No. 366, pp. 427-431.

Dickey, David A. & Fuller, Wayne A. (1981). “Likelihood Ratio Statistics for Autoregressive Time Series with Unit Root”, Econometrica, Vol. 49, No. 4, pp. 1057-1072.

Dumitrescu, Elena-Ivona & Hurlin, Christophe (2012). “Testing for Granger non-causality in heterogeneous panels”, Economic Modelling, Vol. 29, No. 4, pp. 1450-1460.

Easterly, William & Rebelo, Sergio (1993). “Fiscal Policy and Economic Growth: An Empirical Investigation”, Journal of Monetary Economics, Vol. 32, pp. 417-458.

Engle, Robert & Granger, Clive (1987). “Co-integration and Error Correction: Representation, Estimation and Testing”, Econometrica, Vol. 55, No. 2, pp. 251-276.

Entorf, Horst (1997). “Random walks with drifts: Nonsense regression and spurious fixed-effect estimation”, Journal of Econometrics, Vol. 80, No. 2, pp. 287-296.

Gómez Muñoz, William A. (2004). “Gasto público… ¿y crecimiento económico?: Una reflexión sobre el gasto público en Colombia y sus efectos sobre el crecimiento económico”, Perfil de Coyuntura Económica, No. 3, pp. 66-82.

Granger, Clive W. J. (1969). “Investigating Causal Relations by Econometric Models and Cross-Spectral Methods”, Econometrica, Vol. 37, No. 3, pp. 424-438.

Granger, Clive & Newbold, Paul (1974). “Spurious Regressions in Econometrics”, Journal of Econometrics, Vol. 2, No. 2, pp. 111-120.

Granger, Clive W. J. (2003). “Some Aspects of Causal Relationships”, Journal of Econometrics, Vol. 112, No. 1, pp. 69-71.

Hadri, Kaddour (2000). “Testing for stationarity in heterogeneous panel data”, Econometric Journal, Vol. 3, No. 2, pp. 148-161.

Hanson, Par & Herreckson, Magnus (1994). “A new framework for testing the effect of government spending on growth and productivity”, Public Choice, Vol. 81, No. 3-4, pp. 381-401.

Hernández, José Luis (2009). “La composición del gasto público y el crecimiento económico”, Análisis Económico, Vol. XXIV, No. 55, pp. 77-102.

Holtz-Eakin, Douglas; Newey, Whitney & Rosen, Harvey (1988). “Estimating Vector Autoregressions with Panel Data”, Econometrica, Vol. 56, No. 6, pp. 1371-1395.

Hurlin, Christophe (2012). “Testing Granger Causality in Heterogeneous Panel Data Models with Fixed Coefficients”, Mimeo, University Paris IX.

Hurlin, Christophe & Venet, Baptiste. (2001), “Granger Causality Tests in Panel Data Models with Fixed Coefficients”, Cahier de Recherche EURISCO, No. 2001-09. Université Paris IX Dauphine.

Im, Kyung; Pesaran, Hashem & Shin, Yongcheol (2003). “Testing for Unit Roots in Heterogeneous Panels”, Journal of Econometrics, Vol. 115, No. 1, pp. 53-74.

Johansen, Søren (1988). “Statistical analysis of cointegration vectors”, Journal of Econometric Dynamics and Control, Vol. 12, No. 2-3, pp. 231-254.

Johansen, Søren (1991). “Estimation and Hypothesis Testing of Cointegration Vectors in Gaussian Vector Autoregressive Models”, Econometrica, Vol. 59, No. 6, pp. 1551-1580.

Joharji, Ghazi & Starr, Martha (2011). “Fiscal policy and growth in Saudi Arabia”, Review of Middle East Economics and Finance, Vol. 6, No. 3, pp. 24-45.

Kao, Chihwa (1999). “Spurious regression and residual-based test for cointegration in panel data”, Journal of Econometrics, Vol. 90, No. 1, pp. 1-44.

Kao, Chihwa & Chiang, Min-Hsien (2000). “On the Estimation and Inference of a Cointegrated Regression in Panel Data”, Advances in Econometrics, Vol. 15: Nonstationary Panels, Panel Cointegration, and Dynamic Panels, pp. 179-222.

Kwiatkowski, Denis; Phillips, Peter; Schmidt, Peter & Shin, Yongcheol (1992). “Testing the Null Hypothesis of Stationarity against the Alternative of Unit Root: How sure are we that economic time series have a unit root?”, Journal of Econometrics, Vol. 54, No. 1-3, pp. 159-178.

Levin, Andrew; Lin, Chen-Fu & Chu, Chia-Shang (2002). “Unit Root Test in Panel Data: Asymptotic and Finite-Sample Properties”, Journal of Econometrics, Vol. 108, No. 1, pp. 1-24.

Loizides, Jhon & Vamvoukas, George (2005). “Government Expenditure and Economic Growth: Evidence from trivariate causality testing”, Journal of Applied Economics, Vol. VIII, No. 1, pp. 125-152.

MacKinnon, James; Haug, Alfred & Michelis, Leo (1999). “Numerical Distribution Functions of Likelihood Ratio Tests for Cointegration”, Journal of Applied Econometrics, Vol. 14, No. 5, pp. 563-577.

Maddala, G. & Wu, Shaowen. (1999). “A Comparative Study of Unit Root Test with Panel Data and a New Simple Test”, Oxford Bulletin of Economics and Statistics, Vol. 61, pp. 631-652.

Mendoza, Henry & Campo, Jacobo (2017). “Localización y especialización productiva regional en Colombia”, Finanzas y Política Económica, Vol. 9, No. 1, pp. 113-134.

Mendoza, Henry; Galindo, Daniela & Vargas, Brian (2013). “Impacto del Gasto Público en la Dinámica Económica Regional”, Documento de Trabajo, No. 17. Facultad de Economía, Universidad Católica de Colombia.

Mendoza, Henry & Yanes, Carlos (2014). “Impacto del Gasto Público en la Dinámica Económica Regional”, Finanzas y Política Económica, Vol. 6, No. 1, pp. 23-41.

Nickell, Stephen, (1981). “Biases in Dynamic Models with Fixed Effects”, Econometrica, Vol. 49, No. 6, pp. 1471-1426.

Nworji, Ifeanyi; Okwu, Andy; Obiwuru, Timothy & Nworji, Lucy (2012). “Effects of Public Expenditure on Economic Growth in Nigeria a Disaggregated Time Series Analysis”, International Journal of Management Sciences and Business Research, Vol. 1, No. 7, pp. 2226-8235.

Pinilla Rodríguez, Diego Enrique; Jiménez Aguilera, Juan de Dios & Montero Granados, Roberto (2013). “Gasto público y crecimiento económico: elementos para el debate desde la experiencia reciente de América Latina”, Cuadernos de Economía, Vol. 32, No. 59, pp. 181-210.

Posada, Carlos Esteban & Gómez, Wilman (2002). “Crecimiento económico y gasto público: un modelo para el caso colombiano”, Ensayos Sobre Política Económica, Vol. 41-42, pp. 5-84.

Pussetto, Lucas Aníbal (2002). “Gasto público y crecimiento económico: Evidencia para el caso argentino”, Documentos CEDE, No. 002759. Universidad de los Andes, Colombia.

Pedroni, Peter (1999). “Critical Values for Cointegration Test in Heterogeneous Panels with Multiple Regressors”, Oxford Bulletin of Economics y Statistics, Special Issue, Vol. 61, S1, pp. 653-670.

Pedroni, Peter (2000). “Fully modified OLS for heterogeneous cointegrated panels”, Advances in Econometrics, Vol 15: Nonstationary Panels, Panel Cointegration, and Dynamic Panels, pp. 93-130.

Pedroni, Peter (2004). “Panel Cointegration: asymptotic y finite sample propierties of pooled time series with an application to the PPP hypothesis: New Results”, Econometric Theory, Vol. 20, pp. 597-627.

Phillips, Peter & Moon, Hyungsik R. (1999). “Linear regression limit theory for nonstationary panel data”, Econometrica, Vol. 67, No. 5, pp. 1057-1111.

Phillips, Peter & Moon, Hyungsik (2000). “Nonstationary panel data analysis: An overview of some recent developments”, Econometric Reviews, Vol. 19, pp. 263-286.

Phillips, Peter & Perron, Pierre (1988). “Testing for a Unit Root in Time Series regression”, Biometrika, Vol. 75, No. 2, pp. 147-159.

Romero-Ávila, Diego & Strausch, Rolf (2003). “Public finances and longterm growth in Europe: Evidence from a panel data analysis”, European Jorunal of Political Economy, Vol. 24, No. 1, pp. 172-191.

Sarmiento, Viviana (2012). “Comportamiento del gasto primario en Colombia: una evidencia empírica”, Finanzas y Política Económica, Vol. 4, No. 2, pp. 113-126.

Wagner, Adolph (1994). “Three Extracts on Public Finance”, En: Musgrave, R. & Peacock, A. (Eds.), Classics in the Theory of Public Finance. London: MacMillan. (Trabajo original publicado en 1883).

Wu, Shin-Ying; Tang, Jenn-Hong & Lin, Eric (2010). “The impact of government expenditure on economic growth: How sensitive to the level of development?”, Journal of Policy Modeling, Vol. 32, No. 6, pp. 804-817.

Downloads

Published

How to Cite

Issue

Section

License

Copyright (c) 2017 Jacobo Campo, Henry Mendoza

This work is licensed under a Creative Commons Attribution-NonCommercial-ShareAlike 4.0 International License.

This page, by Universidad de Antioquia, is licensed under a Creative Commons Attribution License.

Authors who publish with this journal agree to retain copyright and grant the journal right of first publication, with the article licensed under a Creative Commons Attribution-NonCommercial-ShareAlike License allowing others to share it as long as they acknowledge its authorship and original publication in this journal.

Authors can enter into separate, additional contractual arrangements for the non-exclusive distribution of the journal's published version of the work (e.g., post it to an institutional repository or publish it in a book), provided that these arrangements be not for profit and the journal be acknowledged as the original source of publication.

Authors are permitted and encouraged to post their papers online (e.g., in institutional repositories or on their websites), as it can lead to valuable exchanges as well as greater citation of the published work.

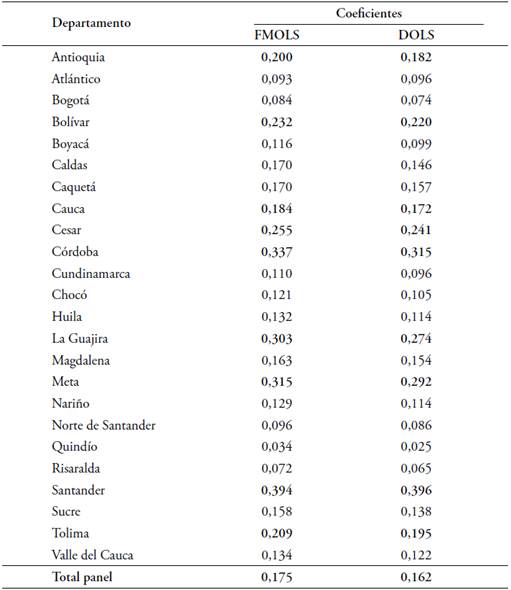

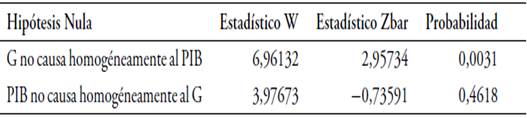

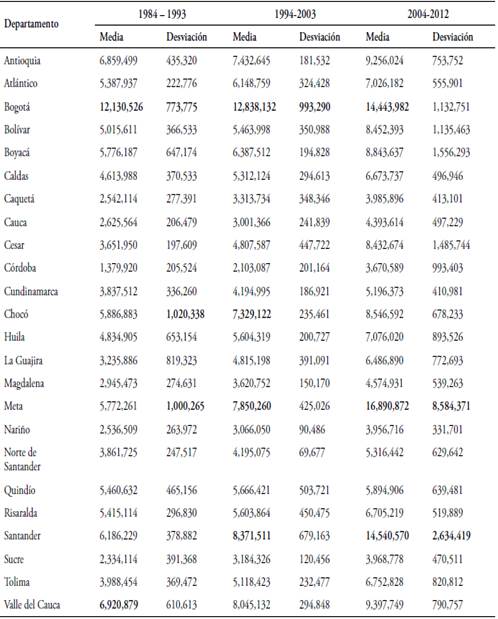

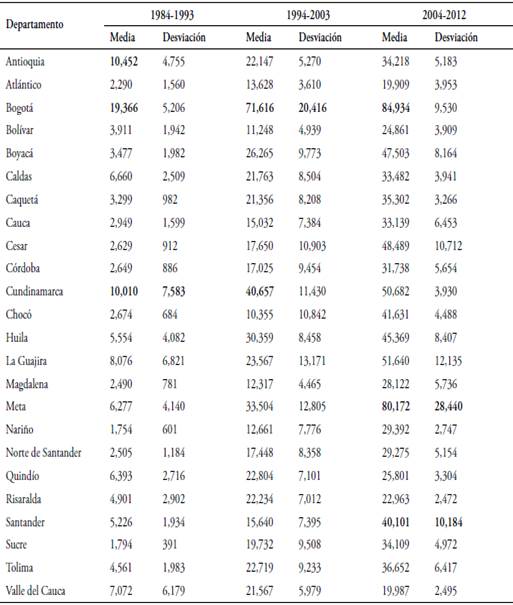

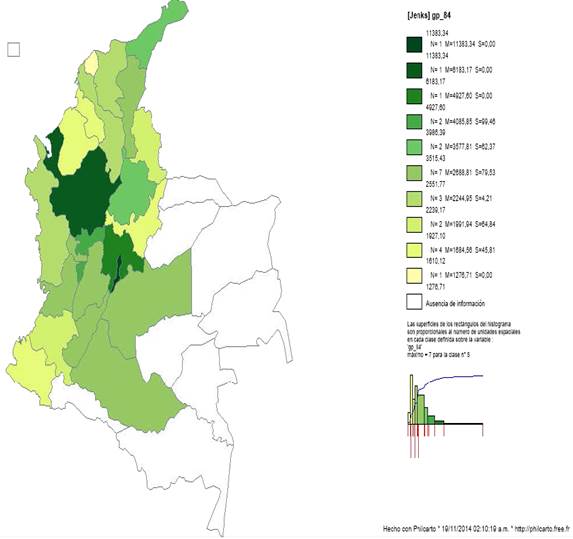

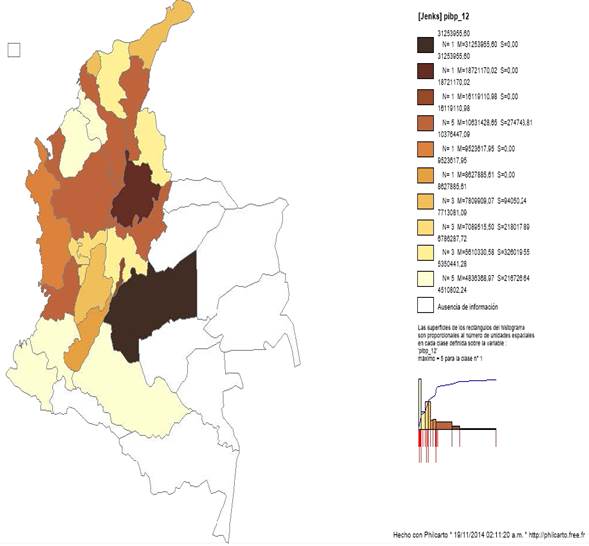

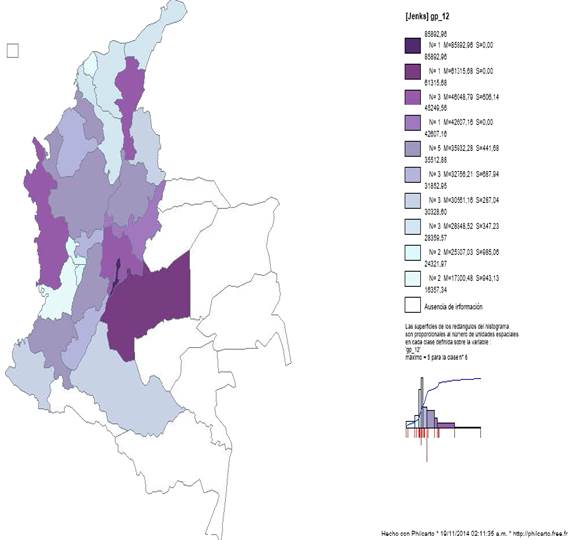

Cabe anotar que las variables están medidas en términos per cápita.

Cabe anotar que las variables están medidas en términos per cápita.

son iguales a través de las observaciones cruzadas, es decir, para todos los individuos.

son iguales a través de las observaciones cruzadas, es decir, para todos los individuos.