Implicaciones de los choques de prima de riesgo en una economía pequeña y abierta

DOI:

https://doi.org/10.17533/udea.le.n92a336434Palabras clave:

DSGE, prima de riesgo, tasa de interés, tasa de cambioResumen

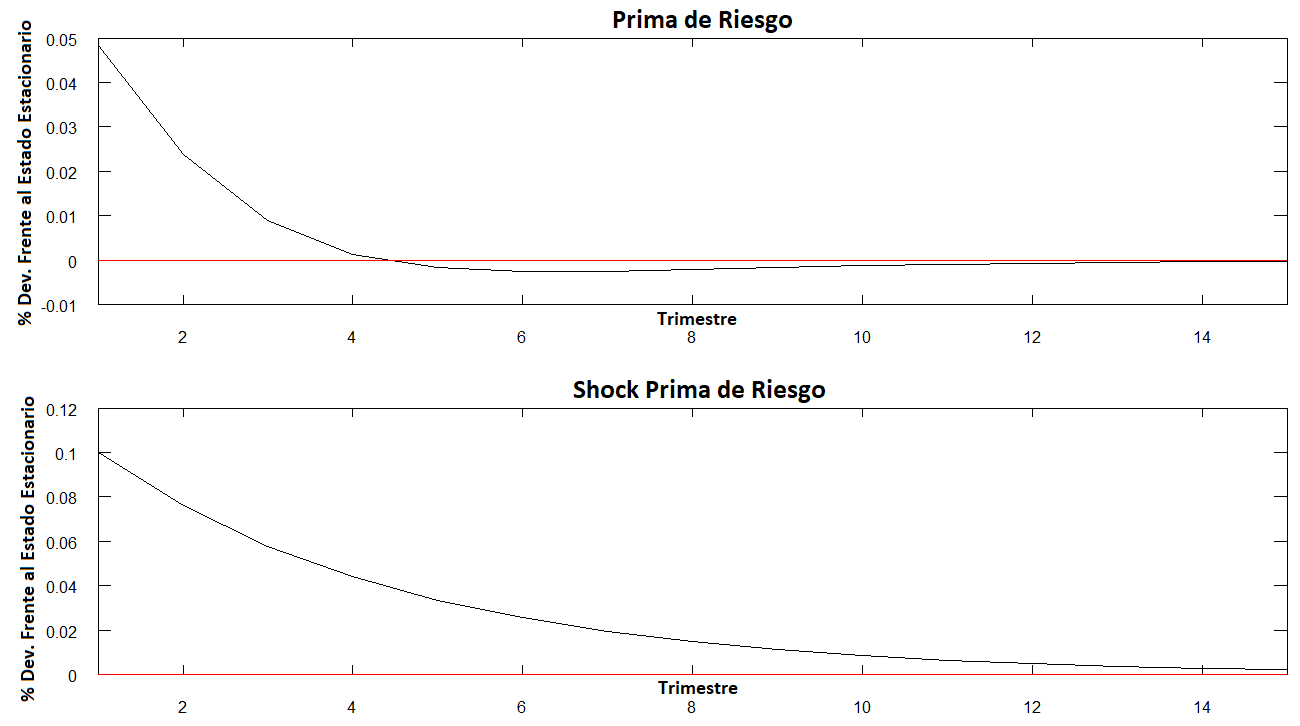

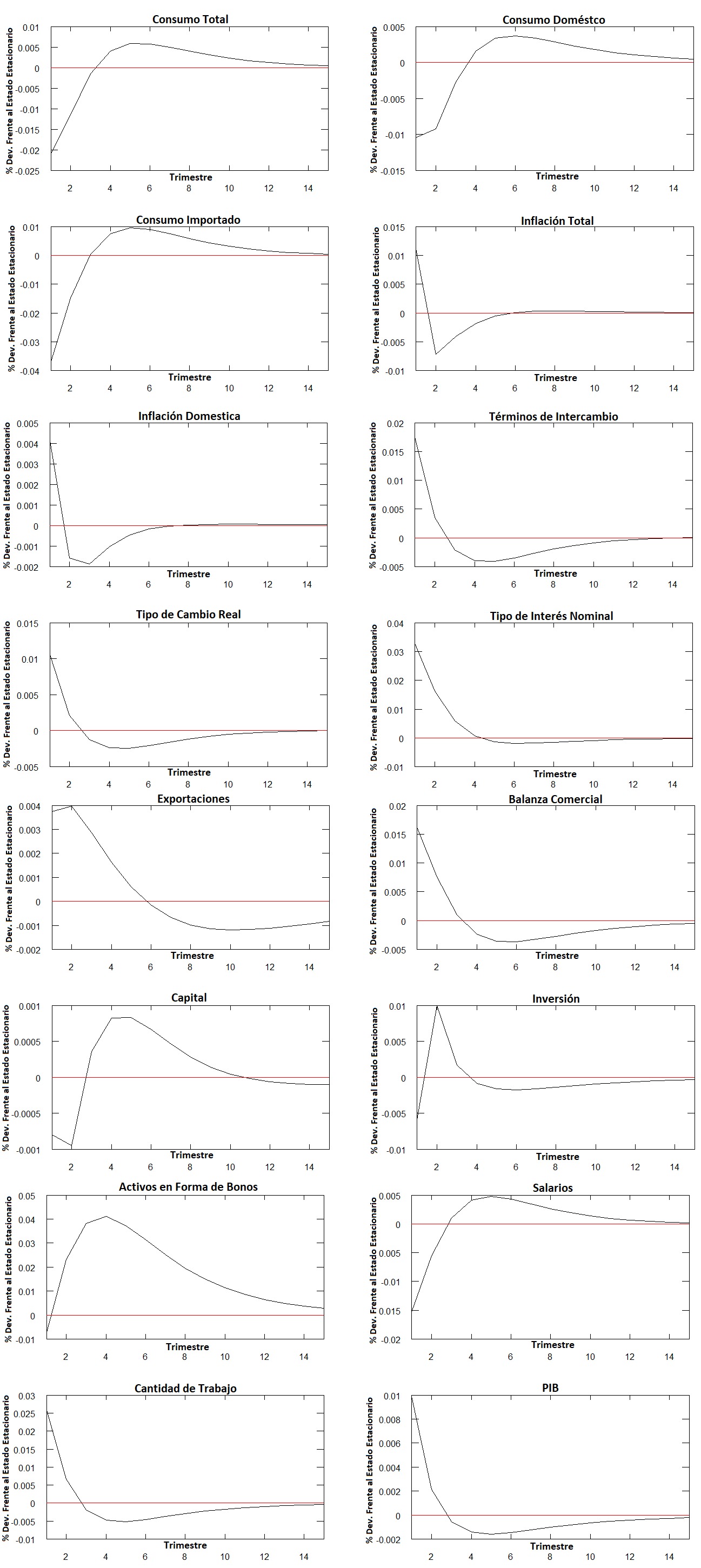

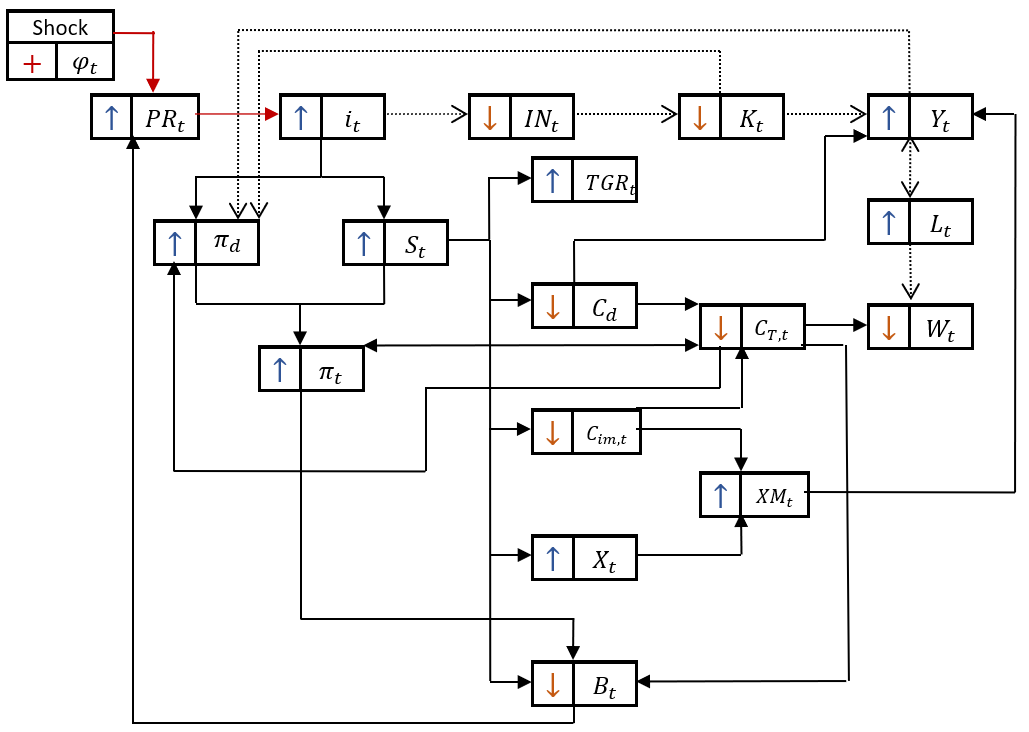

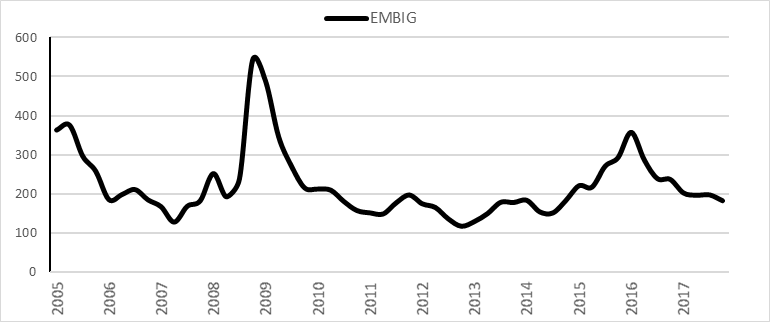

En este artículo se pretende identificar el canal de transmisión de los choques de prima de riesgo en las diferentes variables macroeconómicas. Por tanto, se formula un modelo DSGE para una economía pequeña y abierta, que considera el comportamiento de los hogares, las decisiones de inversión de parte de las empresas, la función de reacción del banco central y la dinámica de las diferentes variables externas, tales como la variación de los activos externos netos del país y el comercio exterior. El modelo se calibra con datos de la economía colombiana del periodo 2005-2017. En los resultados de la simulación se identifica la persistencia del shock de prima de riesgo en las variables endógenas que componen al modelo, y en especial se observan efectos sobresalientes del choque sobre el tipo de cambio, la tasa de interés y la inflación. Se concluye que el tamaño de la elasticidad de la prima de riesgo al endeudamiento externo domina la fuerza con la que inciden los shocks en la economía.

Descargas

Citas

Alendal, L. A. (2008). Estimating the New Keynesian Phillips Curve in an Open Economy DSGE Framework (Tesis de maestría, University of Oslo, Noruega). Recupeado de: https://www.semanticscholar.org/paper/Estimating-the-New-Keynesian-Phillips-Curve-in-an-Alendal/4e01911188cd23ecbe25a3a61798c627e438a3b5

Amano, R. & Shukayev, M. (2012). Risk Premium Shocks and the Zero Bound on Nominal Interest Rates. Journal of Money, Credit and Banking, 44(8), pp. 1475-1505.

Bergholt, D. (2015). Foreign Shocks In An Estimated Multi-Sector Model (CAMP Working Paper Series No. 4/2014). Recuperado del sitio web de BI Norwegian Business School: https://www.bi.edu/globalassets/forskning/camp/working-papers/2014/working_camp_4-2014.pdf

Bonaldi, D., González, A. & Rodríguez, D. (2010). Importancia de las rigideces reales y nominales en Colombia: un enfoque de equilibrio general dinámico y estocástico. Borradores de Economía, 591. Recuperado del sitio web del Banco de la Republica: https://www.banrep.gov.co/sites/default/files/publicaciones/pdfs/borra591.pdf

Eraker, B. & Wang, J. (2015). A Non-Linear Dynamic Model of the Variance Risk Premium. Journal of Econometrics, 187(2), pp. 547-556: https://www.sciencedirect.com/science/article/abs/pii/S0304407615000639

Galí, J. (2008). Monetary Policy, Inflation,and the Business Cycle. New Jersey: Princeton University Press.

Gelain, P. (2010). The External Finance Premium in the Euro: Area a Useful Indicator for Monetary Policy? (European Central Bank, No. 1171). Recupeado del sitio web del European Central Bank: https://www.ecb.europa.eu/pub/pdf/scpwps/ecbwp1171.pdf?cce211b02fac850a7aa0cd6b55fccae0.

Gil, J. M. (2015). Relación, Estabilidad Financiera y Política Monetaria : Análisis para Colombia. Ensayos sobre Política Económica, 33(77), 133-148.

González, A., Mahadeva, L., Prada, J. D. & Rodríguez, D. (2011). Policy analysis tool applied to Colombian needs: PATACON model description. Ensayos sobre Política Económica, 29(66), 222-245.

González, A., López, M., Rodríguez, N., & Téllez, S. (2014). Fiscal policy in a small open economy with oil sector and non-ricardian agents. Desarrollo y Sociedad, 73, 33-69.

Graeve, F. D., Dossche, M., Emiris, M., Sneessens, H. & Wouters, R. (2010). Risk premiums and macroeconomic dynamics in a heterogeneous agent model. Journal of Economic Dynamics & Control, 34(9), 1680-1699: https://www.sciencedirect.com/science/article/pii/S0165188910001557

Hernández Henao, J. M. (2013). Demanda externa, términos de intercambio y el papel de la política monetaria durante la crisis de 2008 (Documentos de Investigación No. 7). Recuperado del Centro de Estudios Monetarios Latinomaericanos: https://www.cemla.org/PDF/investigacion/inv-2013-02-07.pdf

Iranzo, S. (2008). Introducción Al riesgo-país. Madrid: Banco de España.

López, E. & Ramírez, M. T. (2011). Formación de salarios y precios en Colombia. Bogotá, D. C.: Banco de la República.

López, M., Prada, J. & Rodríguez, N. (2008). Small Open Economy and Financial Accelerator Mechanism (Borradores de Economía, No. 35). Recuperado del Banco de la República: http://repositorio.banrep.gov.co/bitstream/handle/20.500.12134/5542/be_525.pdf?sequence=1&isAllowed=y

Melo, L. & Riascos, A. (2004). Sobre los efectos de la política monetaria en Colombia. Recuperado de: http://www.banrep.org/docum/ftp/borra281.pdf

Mickelsson, G. (2009). Monetary Policy in Closed and Open Economies (Tesis de maestría, Uppsala Universitet, Suecia). Recuperado de: http://www.diva-portal.org/smash/get/diva2:233883/FULLTEXT01.pdf

Papantonis, I. (2016). Volatility risk premium implications of GARCH option pricing models. Economic Modelling, 58, 104-115.

Pienika, E. ( 2014). Un modelo de equilibrio general dinámico y estocástico con rigideces nominales para la economía uruguaya (Tesis de maestría, Universidad Torcuato Di Tella, Argentina). Recupeardo de: https://repositorio.utdt.edu/handle/utdt/1894

Posch, O. (2009). Risk premia in general equilibrium (CREATES Research Papers No. 2009-58). Recuperado del sitio web de Aarhus University: https://www.econ.au.dk/fileadmin/site_files/filer_oekonomi/Working_Papers/CREATES/2009/rp09_58.pdf

Ramirez, F., & Torres, F. (2013). A stochastic and dynamic general equilibrium model with nominal rigidities for policy analysis and forecast in the Dominican Republic. Munich Personal RePEc Archive, 53.

Rudebusch, G. D. & Swanson, E. T. (2008). The Bond Premium in a DSGE Model with Long-Run Real and Nominal Risks (Federal Reserve Bank of San Francisco No. 42). Recuperado del sitio web de SSRN´s eLibrary: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1364348

Rudolf, B. & Zurlinden, M. (2014). A compact open economy DSGE model or Switzerland (SNB Economic Studies, 2014-08). Recuperado del sitio web del Swiss National Bank: snb.ch/n/mmr/reference/economic_studies_2014_08/source/economic_studies_2014_08.n.pdf

Santana, J. C. (2016). La estimación de un modelo híbrido DSGE-VAR(LAMBDA): Una Aplicación para Colombia (Tesis de maestría, Universidad Nacional de Colombia). Recuperado de: http://bdigital.unal.edu.co/54689/1/79986837.2016.pdf

Soares , C. C., Portugal, M. S. & Bejarano Aragón, E. K. (2016). Assessing Brazilian macroeconomic dynamics using a Markov-switching DSGE model. EconomiA, 17(1), 23-42.

Suescún, R. & Steiner, R. (2017). Un Modelo De Equilibrio General DInámico Para La Evauación De La Política Económica De Colombia. Recuperado de: https://www.repository.fedesarrollo.org.co/handle/11445/3449

Vallejos, M. & Navia, S. (2016). Perturbaciones externas e internas para una economía pequeña y abierta: un anális microfundado para el caso boliviano: periodo 2000–2015. La paz: Ministerio de Economia y Finanzas Públicas.

Woodford, M. (2003). Interest and Price: Foundations of a Theory of Monetary Policy. New Jersey: Princeton University Press.

Publicado

Cómo citar

Número

Sección

Licencia

Derechos de autor 2020 José Mauricio Gil León, Andrés Felipe Suárez Cante

Esta obra está bajo una licencia internacional Creative Commons Atribución-NoComercial-CompartirIgual 4.0.

Este sitio web, por Universidad de Antioquia, está licenciado bajo una Creative Commons Attribution License.

Los autores que publiquen en esta revista aceptan que conservan los derechos de autor y ceden a la revista el derecho de la primera publicación, con el trabajo registrado con una Licencia de Atribución-NoComercial-CompartirIgual de Creative Commons, que permite a terceros utilizar lo publicado siempre que mencionen su autoría y a la publicación original en esta revista.

Los autores pueden realizar acuerdos contractuales independientes y adicionales para la distribución no exclusiva de la versión del trabajo publicada en la revista (por ejemplo, incluirla en un repositorio institucional o publicarla en un libro) siempre que sea con fines no comerciales y se reconozca de manera clara y explícita que el artículo ha sido originalmente publicado en esta revista.

Se permite y recomienda a los autores publicar sus artículos en Internet (por ejemplo, en páginas institucionales o personales), ya que puede conducir a intercambios provechosos y a una mayor difusión y citación de los trabajos publicados.

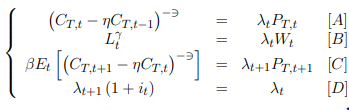

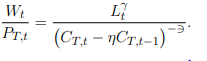

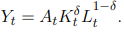

. Obteniendo dicha productividad y linealizando esta expresión, se tiene que

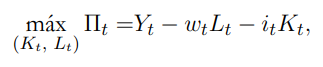

. Obteniendo dicha productividad y linealizando esta expresión, se tiene que  . Adicional al problema de las empresas y considerando que

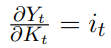

. Adicional al problema de las empresas y considerando que  , se concluye que

, se concluye que  . Teniendo en cuenta que del equilibrio de mercado de trabajo se tiene el costo marginal igual al precio ajustado, entonces

. Teniendo en cuenta que del equilibrio de mercado de trabajo se tiene el costo marginal igual al precio ajustado, entonces  ; es decir, en términos lineales,

; es decir, en términos lineales,  .

.

; pero combinando con (6) se obtiene la especificación de la curva de Phillips neokeynesiana con formación de hábitos de consumo para una economía abierta:

; pero combinando con (6) se obtiene la especificación de la curva de Phillips neokeynesiana con formación de hábitos de consumo para una economía abierta:

. La inflación importada depende positivamente de los términos de intercambio y del grado de apertura de la economía .

. La inflación importada depende positivamente de los términos de intercambio y del grado de apertura de la economía .

.

. . En el caso de las exportaciones, se considera el hecho de que depende de las cuotas de mercado junto con un componente fijo, tal como se muestra en

. En el caso de las exportaciones, se considera el hecho de que depende de las cuotas de mercado junto con un componente fijo, tal como se muestra en  .

. , y en estado estacionario se tiene que X= IM ; además

, y en estado estacionario se tiene que X= IM ; además  , entonces la ecuación final será

, entonces la ecuación final será  .

. . Esta misma ecuación en desviaciones respecto del estado estacionario es

. Esta misma ecuación en desviaciones respecto del estado estacionario es  , donde se incluye como la sensibilidad de la desviación del PIB de su estado estacionario a la inversión.

, donde se incluye como la sensibilidad de la desviación del PIB de su estado estacionario a la inversión.

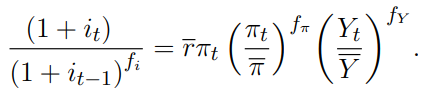

. Ahora, en la ecuación (8) se considera

. Ahora, en la ecuación (8) se considera  como la tasa promedio de los títulos de deuda pública interna (TES) a 10 años

como la tasa promedio de los títulos de deuda pública interna (TES) a 10 años

Para poder realizar el cálculo se requiere la ecuación

Para poder realizar el cálculo se requiere la ecuación  a partir de

a partir de  , donde

, donde