Implications des chocs de primes de risque dans une petite économie ouverte

DOI :

https://doi.org/10.17533/udea.le.n92a336434Mots-clés :

modèle DSGE, prime de risque, taux d’intérêt, taux de changeRésumé

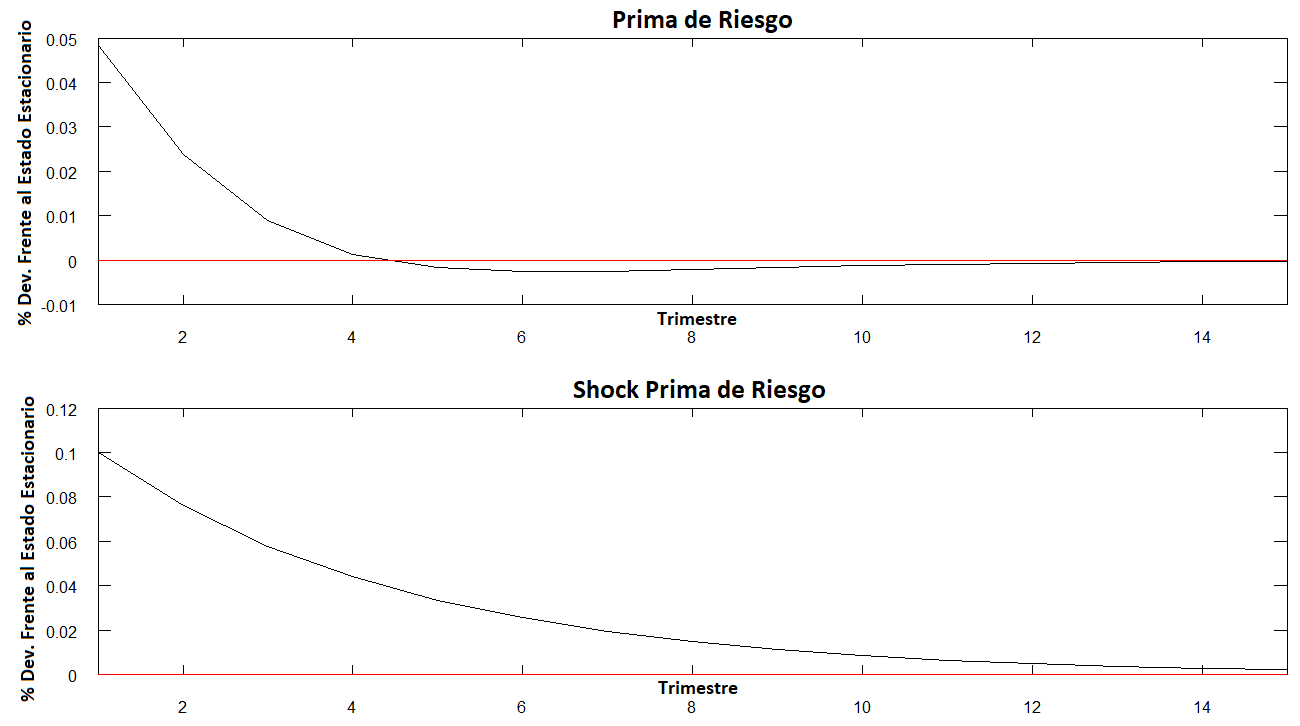

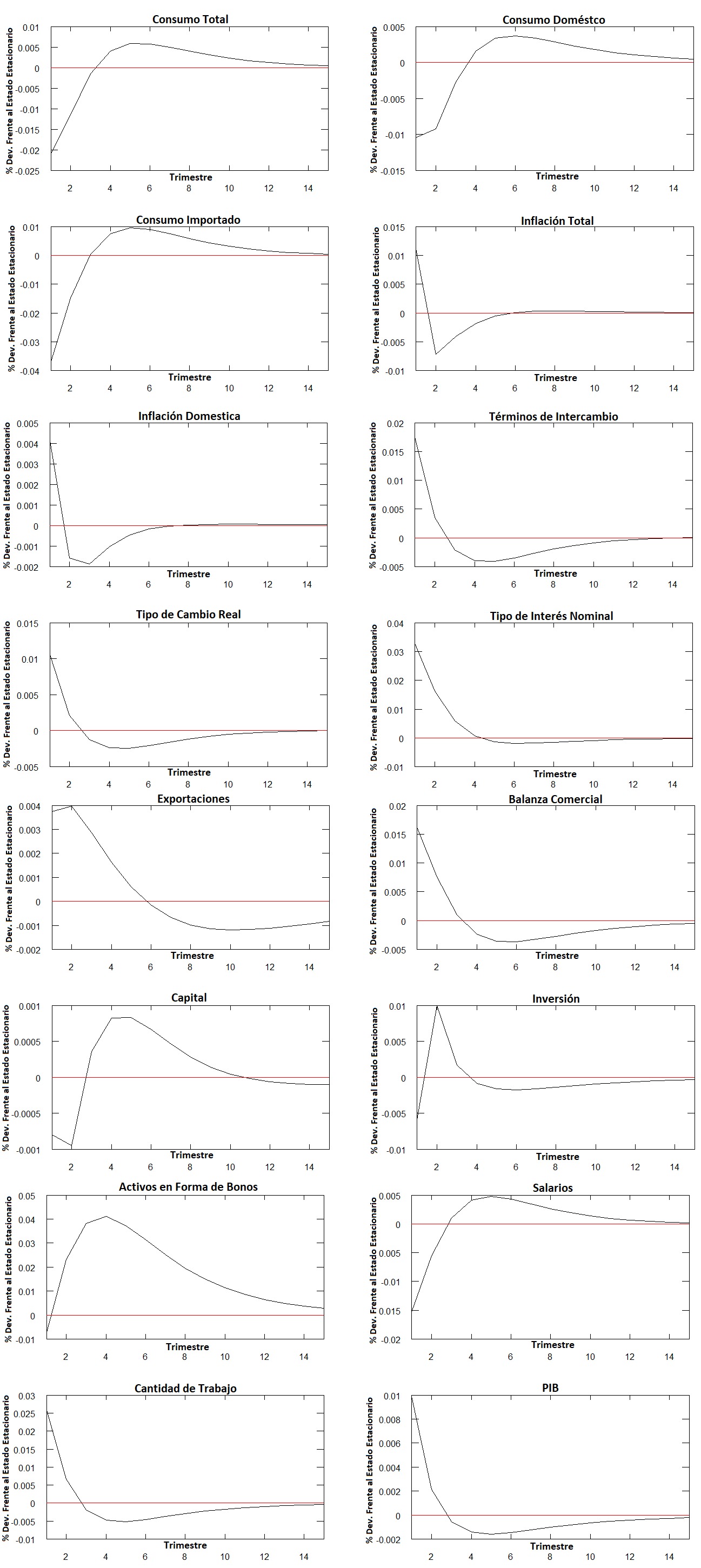

Cet article vise à identifier le canal de transmission des chocs de primes de risque dans différentes variables macroéconomiques. Pour ce faire, un modèle DSGE est formulé pour une petite économie ouverte, prenant en compte le comportement des ménages, les décisions d’investissement des entreprises, la fonction de réaction de la banque centrale et la dynamique des différentes variables externes, telles que la variation des actifs extérieurs nets du pays et le commerce extérieur. Le modèle est ensuite calibré avec les données de l’économie colombienne pour la période 2005-2017. Les résultats de la simulation montrent la persistance du choc de prime de risque dans les variables endogènes du modèle. En particulier, nous montrons les effets remarquables du choc sur le taux de change, sur le taux d’intérêt et sur l’inflation. Nous concluons que l’ampleur de l’élasticité de la prime de risque à l’endettement extérieur domine la force avec laquelle les chocs touchent l’économie.

Téléchargements

Références

Alendal, L. A. (2008). Estimating the New Keynesian Phillips Curve in an Open Economy DSGE Framework (Tesis de maestría, University of Oslo, Noruega). Recupeado de: https://www.semanticscholar.org/paper/Estimating-the-New-Keynesian-Phillips-Curve-in-an-Alendal/4e01911188cd23ecbe25a3a61798c627e438a3b5

Amano, R. & Shukayev, M. (2012). Risk Premium Shocks and the Zero Bound on Nominal Interest Rates. Journal of Money, Credit and Banking, 44(8), pp. 1475-1505.

Bergholt, D. (2015). Foreign Shocks In An Estimated Multi-Sector Model (CAMP Working Paper Series No. 4/2014). Recuperado del sitio web de BI Norwegian Business School: https://www.bi.edu/globalassets/forskning/camp/working-papers/2014/working_camp_4-2014.pdf

Bonaldi, D., González, A. & Rodríguez, D. (2010). Importancia de las rigideces reales y nominales en Colombia: un enfoque de equilibrio general dinámico y estocástico. Borradores de Economía, 591. Recuperado del sitio web del Banco de la Republica: https://www.banrep.gov.co/sites/default/files/publicaciones/pdfs/borra591.pdf

Eraker, B. & Wang, J. (2015). A Non-Linear Dynamic Model of the Variance Risk Premium. Journal of Econometrics, 187(2), pp. 547-556: https://www.sciencedirect.com/science/article/abs/pii/S0304407615000639

Galí, J. (2008). Monetary Policy, Inflation,and the Business Cycle. New Jersey: Princeton University Press.

Gelain, P. (2010). The External Finance Premium in the Euro: Area a Useful Indicator for Monetary Policy? (European Central Bank, No. 1171). Recupeado del sitio web del European Central Bank: https://www.ecb.europa.eu/pub/pdf/scpwps/ecbwp1171.pdf?cce211b02fac850a7aa0cd6b55fccae0.

Gil, J. M. (2015). Relación, Estabilidad Financiera y Política Monetaria : Análisis para Colombia. Ensayos sobre Política Económica, 33(77), 133-148.

González, A., Mahadeva, L., Prada, J. D. & Rodríguez, D. (2011). Policy analysis tool applied to Colombian needs: PATACON model description. Ensayos sobre Política Económica, 29(66), 222-245.

González, A., López, M., Rodríguez, N., & Téllez, S. (2014). Fiscal policy in a small open economy with oil sector and non-ricardian agents. Desarrollo y Sociedad, 73, 33-69.

Graeve, F. D., Dossche, M., Emiris, M., Sneessens, H. & Wouters, R. (2010). Risk premiums and macroeconomic dynamics in a heterogeneous agent model. Journal of Economic Dynamics & Control, 34(9), 1680-1699: https://www.sciencedirect.com/science/article/pii/S0165188910001557

Hernández Henao, J. M. (2013). Demanda externa, términos de intercambio y el papel de la política monetaria durante la crisis de 2008 (Documentos de Investigación No. 7). Recuperado del Centro de Estudios Monetarios Latinomaericanos: https://www.cemla.org/PDF/investigacion/inv-2013-02-07.pdf

Iranzo, S. (2008). Introducción Al riesgo-país. Madrid: Banco de España.

López, E. & Ramírez, M. T. (2011). Formación de salarios y precios en Colombia. Bogotá, D. C.: Banco de la República.

López, M., Prada, J. & Rodríguez, N. (2008). Small Open Economy and Financial Accelerator Mechanism (Borradores de Economía, No. 35). Recuperado del Banco de la República: http://repositorio.banrep.gov.co/bitstream/handle/20.500.12134/5542/be_525.pdf?sequence=1&isAllowed=y

Melo, L. & Riascos, A. (2004). Sobre los efectos de la política monetaria en Colombia. Recuperado de: http://www.banrep.org/docum/ftp/borra281.pdf

Mickelsson, G. (2009). Monetary Policy in Closed and Open Economies (Tesis de maestría, Uppsala Universitet, Suecia). Recuperado de: http://www.diva-portal.org/smash/get/diva2:233883/FULLTEXT01.pdf

Papantonis, I. (2016). Volatility risk premium implications of GARCH option pricing models. Economic Modelling, 58, 104-115.

Pienika, E. ( 2014). Un modelo de equilibrio general dinámico y estocástico con rigideces nominales para la economía uruguaya (Tesis de maestría, Universidad Torcuato Di Tella, Argentina). Recupeardo de: https://repositorio.utdt.edu/handle/utdt/1894

Posch, O. (2009). Risk premia in general equilibrium (CREATES Research Papers No. 2009-58). Recuperado del sitio web de Aarhus University: https://www.econ.au.dk/fileadmin/site_files/filer_oekonomi/Working_Papers/CREATES/2009/rp09_58.pdf

Ramirez, F., & Torres, F. (2013). A stochastic and dynamic general equilibrium model with nominal rigidities for policy analysis and forecast in the Dominican Republic. Munich Personal RePEc Archive, 53.

Rudebusch, G. D. & Swanson, E. T. (2008). The Bond Premium in a DSGE Model with Long-Run Real and Nominal Risks (Federal Reserve Bank of San Francisco No. 42). Recuperado del sitio web de SSRN´s eLibrary: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1364348

Rudolf, B. & Zurlinden, M. (2014). A compact open economy DSGE model or Switzerland (SNB Economic Studies, 2014-08). Recuperado del sitio web del Swiss National Bank: snb.ch/n/mmr/reference/economic_studies_2014_08/source/economic_studies_2014_08.n.pdf

Santana, J. C. (2016). La estimación de un modelo híbrido DSGE-VAR(LAMBDA): Una Aplicación para Colombia (Tesis de maestría, Universidad Nacional de Colombia). Recuperado de: http://bdigital.unal.edu.co/54689/1/79986837.2016.pdf

Soares , C. C., Portugal, M. S. & Bejarano Aragón, E. K. (2016). Assessing Brazilian macroeconomic dynamics using a Markov-switching DSGE model. EconomiA, 17(1), 23-42.

Suescún, R. & Steiner, R. (2017). Un Modelo De Equilibrio General DInámico Para La Evauación De La Política Económica De Colombia. Recuperado de: https://www.repository.fedesarrollo.org.co/handle/11445/3449

Vallejos, M. & Navia, S. (2016). Perturbaciones externas e internas para una economía pequeña y abierta: un anális microfundado para el caso boliviano: periodo 2000–2015. La paz: Ministerio de Economia y Finanzas Públicas.

Woodford, M. (2003). Interest and Price: Foundations of a Theory of Monetary Policy. New Jersey: Princeton University Press.

Téléchargements

Publié-e

Comment citer

Numéro

Rubrique

Licence

(c) Tous droits réservés José Mauricio Gil León, Andrés Felipe Suárez Cante 2020

Cette œuvre est sous licence Creative Commons Attribution - Pas d'Utilisation Commerciale - Partage dans les Mêmes Conditions 4.0 International.

Cette page, par Universidad de Antioquia, est autorisée sous une Licence d'attribution Creative Commons.

Les auteurs qui publient avec cette revue acceptent de conserver les droits d'auteur et d'accorder le droit de première publication à la revue, l'article sous licence sous une licence Creative Commons Attribution-NonCommercial-ShareAlike permettant à d'autres de le partager tant qu'ils reconnaissent sa paternité et sa publication originale dans ce journal.

Les auteurs peuvent conclure des accords contractuels supplémentaires et distincts pour la distribution non exclusive de la version publiée de la revue (par exemple, la publier dans un référentiel institutionnel ou la publier dans un livre), à condition que ces accords soient sans but lucratif et être reconnu comme la source originale de publication.

Les auteurs sont autorisés et encouragés à publier leurs articles en ligne (par exemple, dans des dépôts institutionnels ou sur leurs sites Web), car cela peut conduire à de précieux échanges ainsi qu'à une plus grande citation des travaux publiés.

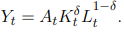

. Obteniendo dicha productividad y linealizando esta expresión, se tiene que

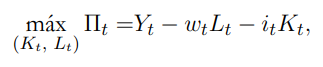

. Obteniendo dicha productividad y linealizando esta expresión, se tiene que  . Adicional al problema de las empresas y considerando que

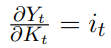

. Adicional al problema de las empresas y considerando que  , se concluye que

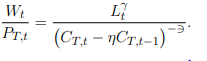

, se concluye que  . Teniendo en cuenta que del equilibrio de mercado de trabajo se tiene el costo marginal igual al precio ajustado, entonces

. Teniendo en cuenta que del equilibrio de mercado de trabajo se tiene el costo marginal igual al precio ajustado, entonces  ; es decir, en términos lineales,

; es decir, en términos lineales,  .

.

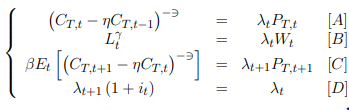

; pero combinando con (6) se obtiene la especificación de la curva de Phillips neokeynesiana con formación de hábitos de consumo para una economía abierta:

; pero combinando con (6) se obtiene la especificación de la curva de Phillips neokeynesiana con formación de hábitos de consumo para una economía abierta:

. La inflación importada depende positivamente de los términos de intercambio y del grado de apertura de la economía .

. La inflación importada depende positivamente de los términos de intercambio y del grado de apertura de la economía .

.

. . En el caso de las exportaciones, se considera el hecho de que depende de las cuotas de mercado junto con un componente fijo, tal como se muestra en

. En el caso de las exportaciones, se considera el hecho de que depende de las cuotas de mercado junto con un componente fijo, tal como se muestra en  .

. , y en estado estacionario se tiene que X= IM ; además

, y en estado estacionario se tiene que X= IM ; además  , entonces la ecuación final será

, entonces la ecuación final será  .

. . Esta misma ecuación en desviaciones respecto del estado estacionario es

. Esta misma ecuación en desviaciones respecto del estado estacionario es  , donde se incluye como la sensibilidad de la desviación del PIB de su estado estacionario a la inversión.

, donde se incluye como la sensibilidad de la desviación del PIB de su estado estacionario a la inversión.

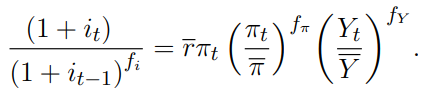

. Ahora, en la ecuación (8) se considera

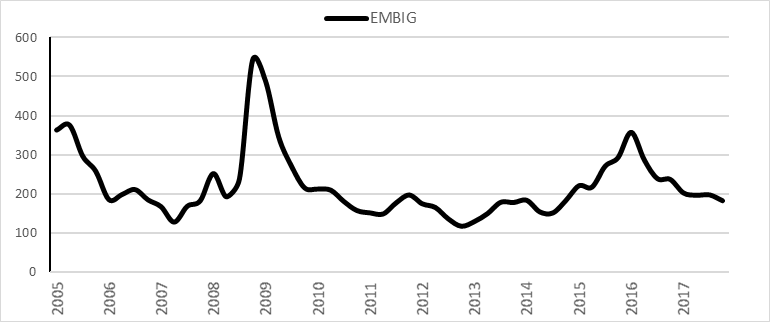

. Ahora, en la ecuación (8) se considera  como la tasa promedio de los títulos de deuda pública interna (TES) a 10 años

como la tasa promedio de los títulos de deuda pública interna (TES) a 10 años

Para poder realizar el cálculo se requiere la ecuación

Para poder realizar el cálculo se requiere la ecuación  a partir de

a partir de  , donde

, donde