Predictibilidad del mercado accionario colombiano

DOI:

https://doi.org/10.17533/udea.le.n91a04Palabras clave:

predictibilidad, prima de riesgo, rendimiento-dividendo, mercado accionario colombiano, retornos esperadosResumen

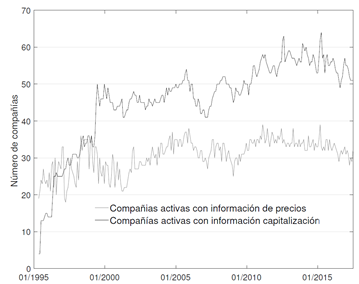

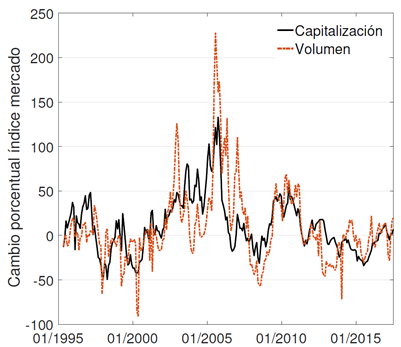

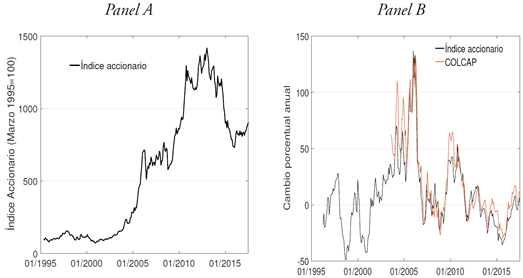

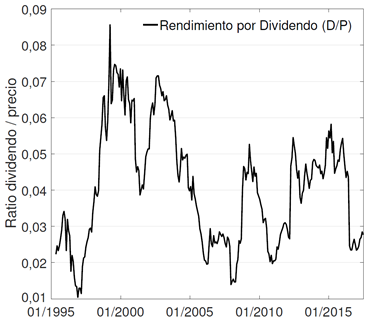

Este trabajo estudia los retornos históricos del mercado accionario colombiano y su predictibilidad en un horizonte de mediano y largo plazo, con el fin de establecer si la prima de riesgo es variante o constante en el tiempo y cuál es su relación con otras variables económicas. Para esto, se construye un índice de precios, retornos y dividendos para el período 1995-2017 con base en el universo de emisores del mercado de renta variable en Colombia. Se concluye que las fluctuaciones del ratio dividendo-precio del mercado accionario colombiano se explican principalmente por variaciones en los rendimientos futuros, lo que implica que el mercado está sujeto a ciclos y la prima de riesgo es variante en el tiempo. Adicionalmente, se encuentra que información sobre los créditos de vivienda, la tasa de cambio real y los retornos del índice S&P 500 ayuda a aumentar el poder de predicción. Esto que sugiere que, para racionalizar la prima de riesgo de un mercado accionario como el colombiano, es útil pensar en modelos con mercados de crédito y en el contexto de una economía abierta.

Descargas

Citas

Alonso, J. C. & García, J. (2009). ¿Qué tan buenos son los patrones del IGBC para predecir su comportamiento?: Una aplicación con datos de alta frecuencia. Estudios Gerenciales, 25(11),13-36.

Ang, A. & Bekaert, G. (2007). Stock return predictability: Is it there? The Review of Financial Studies, 20(3), 651-707.

Arango, L. E., González, A. & Posada, C. (2002). Returns and the interest rate: a non-linear relationship in the Bogotá stock market. Applied Financial Economics, 12(11), 835-842.

Bastidas, A. (2008). Incertidumbre de la prima de riesgo del mercado accionario de Colombia 1991-2007. Perfil de Coyuntura Económica, 12, 159–178.

Boyd, J., Hu, J. & Jagannathan, R. (2005). The Stock Market’s Reaction to Unemployment News: Why Bad News Is Usually Good for Stocks. The Journal of Finance, 60(2), 649–672.

Campbell, J. Y. & Ammer, J. (1993). What Moves the Stock and Bond Markets? A Variance Decomposition for Long-Term Asset Returns. The Journal of Finance, 48(1), 3–37.

Campbell, J. Y. (1987). Stock Returns and the Term Structure. Journal of Financial Economics, 18(2), 373–399.

Campbell, J. Y. (1990). Measuring the Persistence of Expected Returns (NBER working paper No. 3305). Recuperado del sitio web The National Bureau of Economic Research: https://www.nber.org/papers/w3305

Campbell, J. & Shiller, R. (1988a). The Dividend-Price Ratio and Expectations of Future Dividends and Discount Factors. The Review of Financial Studies, 1(3), 195–228.

Campbell, J. & Shiller, R. (1988b). Stock Prices, Earnings, and Expected Dividends. The Journal of Finance, 43(3), 661–676.

Chen, N.-F., Roll, R. & Ross, S.A. (1986). Economic Forces and the Stock Market. Journal of Business, 59(3), 383–403.

Cochrane, J. (2007). The Dog that Did Not Bark: A Defense of Return Predictability. The Review of Financial Studies, 21(4), 1533–1575.

Cochrane, J. (2011). Presidential Address: Discount Rates. The Journal of Finance, 66 (4), 1047-1108.

Cutler, D., Poterba, J. & Summers, L. H. (1989). What Moves Stock Prices? Journal of Portfolio Management, 15(2), 4-12.

Fama, E. F. (1981). Stock Returns, Real Activity, Inflation, and Money. The American Economic Review, 71(4), 545-565.

Fama, E. F. & Schwert, G. (1977). Asset returns and inflation. Journal of Financial Economics, 5(2), 115–146.

Geske, R. & Roll, R. (1983). The Fiscal and Monetary Linkage between Stock Returns and Inflation. The Journal of Finance, 38(1), 1–33.

Gómez-Sánchez, A.M. & Astaiza-Gómez, J. (2015). Primas de riesgo de renta variable ex-post y ciclos económicos en Colombia: Una investigación empírica utilizando los filtros de Kalman y Hodrick-Prescott. Revista Finanzas y Política Económica, 7 (1), 109-129.

Goyal, A. & Welch, I. (2003). Predicting the Equity Premium with Dividend Ratios. Management Science, 49(5), 639–654.

Harvey, C. (1991). The World Price of Covariance Risk. The Journal of Finance, 46 (1), 111–157.

Hjalmarsson, E. (2010). Predicting Global Stock Returns. Journal of Financial and Quantitative Analysis, 45(1), 49–80.

Kristjanpoller, W. & Muñoz, R. (2012). Analysis of Day of the Week Effect in the main Latin-American stock markets: an approximation through the Stochastic Dominance Criterion. Estudios de Economía, 39(1), 5-26.

Larrain, B. & Yogo, M. (2008). Does firm value move too much to be justified by subsequent changes in cash flow? Journal of Financial Economics, 87 (1), 200–226.

Lettau, M. & Ludvigson, S. (2005). Expected returns and expected dividend growth. Journal of Financial Economics, 76 (3), 583–626.

Lo, A. W. & MacKinlay, A. (1988). Stock Market Prices do not Follow Random Walks: Evidence from a Simple Specification Test. The Review of Financial Studies, 1(1), 41–66.

Ludvigson, S. C. & Ng, S. (2009). Macro Factors in Bond Risk Premia. The Review of Financial Studies, 22(12), 5027-5067.

Montenegro, A. (2007). El efecto día en la bolsa de valores de Colombia (Documentos de Economía No. 2007-09). Recuperado del Departamento de Economía, Pontificia Universidad Javeriana, Bogota.

Nelson, C. R. (1976). Inflation and Rates of Return on Common Stocks. The Journal of Finance, 31(2), 471–483.

Newey, W. & West, K. (1987). A Simple, Positive Semi-Definite, Heteroskedasticity and Autocorrelation Consistent Covariance Matrix. Econometrica, 55(3), 703–708.

Ochoa, C. M. & Avendaño, G. I. (2005). The Unification of the Colombian Stock Market: A Step Towards Efficiency–Empirical Evidence. Latin American Business Review, 5(4), 69–98.

Ospina, J. (2007). Características generales del mercado accionario colombiano como mercado emergente. Economía y Desarrollo, 6 (1), 105-136.

Pearce, D. & Roley, V. (1983). The Reaction of Stock Prices to Unanticipated Changes in Money: A note. The Journal of Finance, 38(4), 1323–1333.

Perez-Villalobos, J. & Mendoza-Gutiérrez, J. (2010). Efecto día en el mercado accionario colombiano: una aproximación no paramétrica (Borradores de Economía, No. 585). Recuperado del Banco de la República: http://www.banrep.gov.co/es/borrador-585

Rangvid, J., Schmeling, M. & Schrimpf, A. (2014). Dividend Predictability Around the World. Journal of Financial & Quantitative Analysis, 49(5-6), 1255–1277.

Rapach, D., Strauss, J. & Zhou, G. (2013). International Stock Return Predictability: What Is the Role of the United States? The Journal of Finance, 68(4), 1633-1662.

Rapach, D., Wohar, M. & Rangvid, J. (2005). Macro variables and international stock return predictability. International Journal of Forecasting, 21(1), 137–166.

Restrepo, M., Zuluaga, S. & Guerra, M. (2002). El mercado de capitales colombiano en los noventa y las firmas comisionistas de bolsa. Colección Economía Colombiana. Bogotá. Fedesarrollo.

Sierra, K., Duarte, J. & Ortiz, V. (2015). Predictibilidad de los retornos en el mercado de Colombia e hipótesis de mercado adaptativo. Estudios Gerenciales, 31(137), 411–418.

Solnik, B. (1993). The performance of international asset allocation strategies using conditioning information. Journal of Empirical Finance, 1(1), 33–55.

Vélez-Pareja, I. (2000). The Colombian Stock Market: 1930-1998. Latin American Business Review, 1(4), 61–84.

Yepes-Rios, B., Gonzalez-Tapia, K. & Gonzalez-Perez, M. (2015). The integration of stock exchanges: The case of the Latin American Integrated Market (MILA) and its impact on ownership and internationalization status in Colombian brokerage firms. Journal of Economics, Finance and Administrative Science, 20(39), 84–93.

Publicado

Cómo citar

Número

Sección

Licencia

Derechos de autor 2019 José Ignacio López-Gaviria

Esta obra está bajo una licencia internacional Creative Commons Atribución-NoComercial-CompartirIgual 4.0.

Este sitio web, por Universidad de Antioquia, está licenciado bajo una Creative Commons Attribution License.

Los autores que publiquen en esta revista aceptan que conservan los derechos de autor y ceden a la revista el derecho de la primera publicación, con el trabajo registrado con una Licencia de Atribución-NoComercial-CompartirIgual de Creative Commons, que permite a terceros utilizar lo publicado siempre que mencionen su autoría y a la publicación original en esta revista.

Los autores pueden realizar acuerdos contractuales independientes y adicionales para la distribución no exclusiva de la versión del trabajo publicada en la revista (por ejemplo, incluirla en un repositorio institucional o publicarla en un libro) siempre que sea con fines no comerciales y se reconozca de manera clara y explícita que el artículo ha sido originalmente publicado en esta revista.

Se permite y recomienda a los autores publicar sus artículos en Internet (por ejemplo, en páginas institucionales o personales), ya que puede conducir a intercambios provechosos y a una mayor difusión y citación de los trabajos publicados.

tenemos que ρ ≈ 0; 99, que es consistente con un rendimiento por dividendo mensual de 0,34 %. A partir de la aproximación de primer orden, el logaritmo de los retornos se define como:

tenemos que ρ ≈ 0; 99, que es consistente con un rendimiento por dividendo mensual de 0,34 %. A partir de la aproximación de primer orden, el logaritmo de los retornos se define como:

. De la ecuación anterior (omitiendo los gorros), podemos escribir el (log) rendimiento por dividendo como la resta de los retornos y el crecimiento de los dividendos más el valor (descontando) del rendimiento por dividendo del siguiente período:

. De la ecuación anterior (omitiendo los gorros), podemos escribir el (log) rendimiento por dividendo como la resta de los retornos y el crecimiento de los dividendos más el valor (descontando) del rendimiento por dividendo del siguiente período:

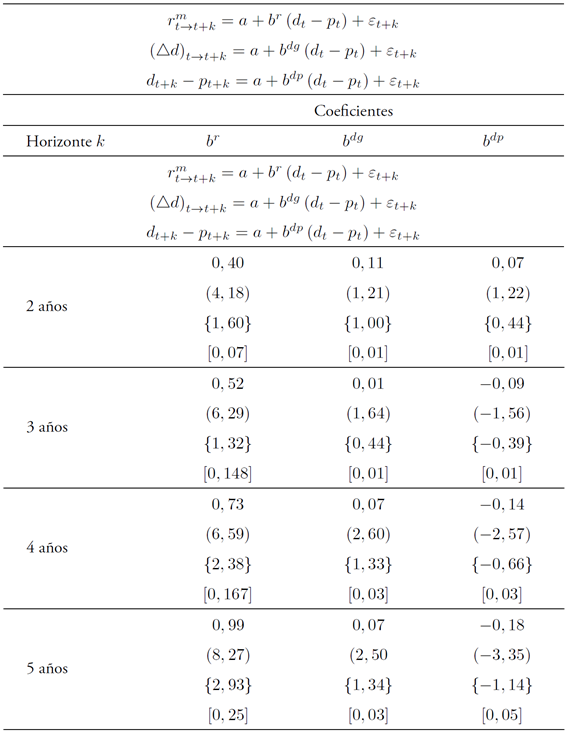

es el logaritmo del retorno mensual acumulado entre cada período y un horizonte (, descontado del promedio.

dt ( pt

es el logaritmo del rendimiento por dividendo descontando del promedio.

es el logaritmo del retorno mensual acumulado entre cada período y un horizonte (, descontado del promedio.

dt ( pt

es el logaritmo del rendimiento por dividendo descontando del promedio.  es la tasa de crecimiento de dividendos acumulado entre cada período y el horizonte (: Todos los datos son mensuales para el período abril 1995 - julio 2017. El estadístico t es reportado entre paréntesis. Entre llaves está reportado el t-estadístico bajo errores estándar corregidos por autocorrelación y heterocedasticidad (

es la tasa de crecimiento de dividendos acumulado entre cada período y el horizonte (: Todos los datos son mensuales para el período abril 1995 - julio 2017. El estadístico t es reportado entre paréntesis. Entre llaves está reportado el t-estadístico bajo errores estándar corregidos por autocorrelación y heterocedasticidad (

es el logaritmo del retorno mensual acumulado entre cada período y un horizonte ( descontado del promedio.

dt ( pt

es el logaritmo del rendimiento por dividendo descontando del promedio. Los datos corresponden a observaciones mensuales para el período abril 1995-julio 2017. La significancia estadística de los coeficientes está indicada por *, donde p<0,001***, p<0,05** y p<0,1*.

es el logaritmo del retorno mensual acumulado entre cada período y un horizonte ( descontado del promedio.

dt ( pt

es el logaritmo del rendimiento por dividendo descontando del promedio. Los datos corresponden a observaciones mensuales para el período abril 1995-julio 2017. La significancia estadística de los coeficientes está indicada por *, donde p<0,001***, p<0,05** y p<0,1*.