Internal price stabilization tools in the Colombian sugar market: Do they work?

DOI:

https://doi.org/10.17533/udea.le.n86a04Keywords:

FEPA, Andean Price Band System, cointegration, unit root, sugarAbstract

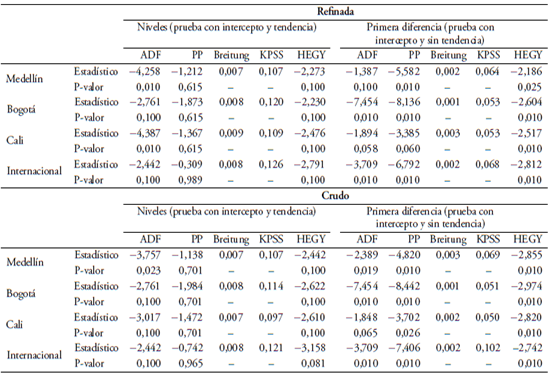

Since 2001, local sugar prices in Colombia are subject to the Sugar Price Stabilization Fund (FEPA). The Colombian government designed FEPA to protect local producers from fluctuations in international sugar prices, complementing the existing Andean Price Band System (SAFP) of the Andean Community of Nations. This paper aims to determine whether the FEPA, joint with SAFP, have isolated the local price from fluctuations in the international sugar price. To this end, we determine whether or not a long-term relationship exists between international sugar prices and local prices in the three main cities of Colombia. Using monthly data for the period 2001-2015, we did not find evidence of cointegration between the international prices and the local prices in each of the studied cities. We then conclude that the FEPA and SAFP have succeeded in isolating the effect of international prices on domestic prices.

Downloads

References

Alonso, Julio César & Arcila, Andrés Mauricio (2013). “Empleo del comportamiento estacional para mejorar el pronóstico de un commodity: El caso del mercado internacional del azúcar”, Estudios Gerenciales, Vol. 29, No. 129, pp. 406-415. doi:10.1016/j.estger.2013.11.006.

Alonso, Julio César & Semaán, Paul (2010). “Prueba de HEGY en R”, apuntes de Economía, No. 23. Universidad ICESI, Colombia.

Arbeláez, María Angélica; Estacio, Alexander & Olivera, Mauricio (2010). “Impacto socioeconómico del sector azucarero colombiano en la economía nacional y regional”, Cuadernos de Fedesarrollo, No. 31. Fedesarrollo, Bogotá.

Breitung, Jörg (2002). “Nonparametric tests for unit roots and cointegration”, Journal of Econometrics, Vol. 108, No. 2, pp. 343-363. doi:10.1016/S0304-4076(01)00139-7.

Breusch, Trevor S. (1978). “Testing for Autocorrelation in Dynamic Linear Models”, Australian Economic Papers, Vol. 17, No. 31, pp. 334-355. doi:10.1111/j.1467-8454.1978.tb00635.x.

Bugueiro, Mauricio; Brümmer, Bernhard & Díaz, Jose (2010). “Market integration and price leadership in selected sugar markets. The case of Colombia, Brazil and the world”, Economía Agraria, Vol. 14, pp. 23-32.

Cashin, Paul; Liang, Hong & McDermott, C. John (2000). “How persistent are shocks to world commodity prices?”, IMF Staff Papers, Vol. 47, No. 2, pp. 177-217. doi:10.2307/3867658.

Clark, J. Stephen & Klein, K. Kurt (1994). “The Relationship Between Price Stabilization and Cycles in the Canadian Wheat Market”, Agricultural and Resource Economics Review, Vol. 23, No. 1, pp. 22-28.

Dickey, David A. & Fuller, Wayne A. (1979). “Distribution of the Estimators for Autoregressive Time Series With a Unit Root”, Journal of the American Statistical Association, Vol. 74, No. 366, pp. 427-431. doi:10.2307/2286348.

Engle, Robert F. (1982). “Autoregressive Conditional Heteroscedasticity with Estimates of the Variance of United Kingdom Inflation”, Econometrica, Vol. 50, No. 4, pp. 987-1007. doi:10.2307/1912773.

Ghysels, Eric; Lee, Hahn S. & Noh, Jaesum (1994). “Testing for unit roots in seasonal time series: some theoretical extensions and a Monte Carlo investigation”, Journal of Econometrics, Vol. 62, No. 2, pp. 415-442. doi:10.1016/0304-4076(94)90030-2.

Godfrey, Leslie G. (1978). “Testing Against General Autoregressive and Moving Average Error Models when the Regressors Include Lagged Dependent Variables”, Econometrica, Vol. 46, No. 6, pp. 1293-1301. doi:10.2307/1913829.

Hylleberg, Svend; Engle, Robert F.; Granger, Clive W. J. & Yoo, B. S. (1990). “Seasonal integration and cointegration”, Journal of Econometrics, Vol. 44, No. 1-2, pp. 215-238. doi:10.1016/0304-4076(90)90080-D.

Johansen, Søren (1991). “Estimation and Hypothesis Testing of Cointegration Vectors in Gaussian Vector Autoregressive Models”, Econometrica, Vol. 59, No. 6, pp. 1551-1580. doi:10.2307/2938278.

Kwiatkowski, Denis; Phillips, Peter C. B.; Schmidt, Peter & Shin, Yongcheol

(1992). “Testing the null hypothesis of stationarity against the alternative of a unit root”, Journal of Econometrics, Vol. 54, No. 1-3, pp. 159-178. doi:10.1016/0304-4076(92)90104-Y.

Massell, Benton F. (1969). “Price Stabilization and Welfare”, Quarterly Journal of Economics, Vol. 83, No. 2, pp. 284-298.

Miranda, Mario J. & Helmberger, Peter G. (1988). “The Effects of Commodity Price Stabilization Programs”, The American Economic Review, Vol. 78, No. 1, pp. 46-58.

Newbery, David M. & Stiglitz, Joseph E. (1979). “The theory of commodity price stabilisation rules: Welfare impacts and supply responses”, The Economic Journal, Vol. 89, No. 356, pp. 799-817.

Oi, Walter Y. (1961). “The Desirability of Price Instability Under Perfect Competition”, Econometrica: Journal of the Econometric Society, Vol. 29, No. 1, pp. 58-64.

Phillips, Peter C. B. & Ouliaris, Sam (1990). “Asymptotic Properties of Residual Based Tests for Cointegration”, Econometrica, Vol. 58, No. 1, pp. 165-193. doi:10.2307/2938339.

Phillips, Peter C. B. & Perron, Pierre (1988). “Testing for a unit root in time series regression”, Biometrika, Vol. 75, No. 2, pp. 335-346. doi:10.1093/biomet/75.2.335.

Prada, Tatiana (2004). “Análisis del Efecto en el Bienestar de la Incorporación del Fondo de Estabilización de Precios del Azúcar en Colombia”, Serie Documentos de Investigación, Vol. 158. Departamento de Economía y Administración, Universidad Alberto Hurtado.

R Core Team (2013). R: A language and environment for statistical computing. Vienna, Austria: Foundation for Statistical Computing.

Tudela, Juan Walter; Rosales, Ramón & Samacá, Henry (2004). “Un Análisis Empírico del Fondo de Estabilización de Precios en el Mercado de Aceite de Palma Colombiano”, Documentos CEDE, 2004/35. Universidad de los Andes, Colombia.

Waugh, Frederick V. (1944). “Does the Consumer Benefit from Price Instability?”, Quarterly Journal of Economics, Vol. 58, No. 4, pp. 602-614. doi: 10.2307/1884746.

Downloads

Published

How to Cite

Issue

Section

License

Copyright (c) 2017 Julio César Alonso Cifuentes, Andrés Mauricio Arcila Vásquez, Sebastián Montenegro Arana

This work is licensed under a Creative Commons Attribution-NonCommercial-ShareAlike 4.0 International License.

This page, by Universidad de Antioquia, is licensed under a Creative Commons Attribution License.

Authors who publish with this journal agree to retain copyright and grant the journal right of first publication, with the article licensed under a Creative Commons Attribution-NonCommercial-ShareAlike License allowing others to share it as long as they acknowledge its authorship and original publication in this journal.

Authors can enter into separate, additional contractual arrangements for the non-exclusive distribution of the journal's published version of the work (e.g., post it to an institutional repository or publish it in a book), provided that these arrangements be not for profit and the journal be acknowledged as the original source of publication.

Authors are permitted and encouraged to post their papers online (e.g., in institutional repositories or on their websites), as it can lead to valuable exchanges as well as greater citation of the published work.