Les outils de stabilisation des prix internes du sucre en Colombie: fonctionnent-ils vraiment?

DOI :

https://doi.org/10.17533/udea.le.n86a04Mots-clés :

FEPA, SAFP, cointégration, racines unitaires, sucreRésumé

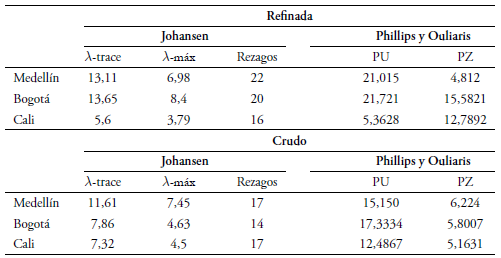

En 2001, le Fond de Stabilisation des Prix du Sucre (FEPA) est devenu opérationnel en Colombie. Il s’agit d’un mécanisme complémentaire au Système Andin de Fourchettes de Prix (SAFP), mis au point par la Communauté Andine et visant protéger les producteurs locaux des fluctuations des prix internationaux du sucre. Cet article cherche à établir si le FEPA, en collaboration avec le SAFP, arrive à isoler les fluctuations des prix locaux par rapport aux prix du marché international. Pour ce faire, nous souhaitions savoir s’il existe ou

non une relation à long terme entre les prix internationaux et leurs homologues dans les trois principales villes de Colombie. L’étude utilise un échantillon pour la période 2001-2015, à partir duquel nous ne pouvons pas trouver des preuves de cointégration entre la série de prix internationaux et les prix du sucre dans les villes étudiées. Nous concluons alors que le FEPA ainsi que le SAFP ont réussi à isoler l’effet

des prix internationaux sur les prix locaux.

Téléchargements

Références

Alonso, Julio César & Arcila, Andrés Mauricio (2013). “Empleo del comportamiento estacional para mejorar el pronóstico de un commodity: El caso del mercado internacional del azúcar”, Estudios Gerenciales, Vol. 29, No. 129, pp. 406-415. doi:10.1016/j.estger.2013.11.006.

Alonso, Julio César & Semaán, Paul (2010). “Prueba de HEGY en R”, apuntes de Economía, No. 23. Universidad ICESI, Colombia.

Arbeláez, María Angélica; Estacio, Alexander & Olivera, Mauricio (2010). “Impacto socioeconómico del sector azucarero colombiano en la economía nacional y regional”, Cuadernos de Fedesarrollo, No. 31. Fedesarrollo, Bogotá.

Breitung, Jörg (2002). “Nonparametric tests for unit roots and cointegration”, Journal of Econometrics, Vol. 108, No. 2, pp. 343-363. doi:10.1016/S0304-4076(01)00139-7.

Breusch, Trevor S. (1978). “Testing for Autocorrelation in Dynamic Linear Models”, Australian Economic Papers, Vol. 17, No. 31, pp. 334-355. doi:10.1111/j.1467-8454.1978.tb00635.x.

Bugueiro, Mauricio; Brümmer, Bernhard & Díaz, Jose (2010). “Market integration and price leadership in selected sugar markets. The case of Colombia, Brazil and the world”, Economía Agraria, Vol. 14, pp. 23-32.

Cashin, Paul; Liang, Hong & McDermott, C. John (2000). “How persistent are shocks to world commodity prices?”, IMF Staff Papers, Vol. 47, No. 2, pp. 177-217. doi:10.2307/3867658.

Clark, J. Stephen & Klein, K. Kurt (1994). “The Relationship Between Price Stabilization and Cycles in the Canadian Wheat Market”, Agricultural and Resource Economics Review, Vol. 23, No. 1, pp. 22-28.

Dickey, David A. & Fuller, Wayne A. (1979). “Distribution of the Estimators for Autoregressive Time Series With a Unit Root”, Journal of the American Statistical Association, Vol. 74, No. 366, pp. 427-431. doi:10.2307/2286348.

Engle, Robert F. (1982). “Autoregressive Conditional Heteroscedasticity with Estimates of the Variance of United Kingdom Inflation”, Econometrica, Vol. 50, No. 4, pp. 987-1007. doi:10.2307/1912773.

Ghysels, Eric; Lee, Hahn S. & Noh, Jaesum (1994). “Testing for unit roots in seasonal time series: some theoretical extensions and a Monte Carlo investigation”, Journal of Econometrics, Vol. 62, No. 2, pp. 415-442. doi:10.1016/0304-4076(94)90030-2.

Godfrey, Leslie G. (1978). “Testing Against General Autoregressive and Moving Average Error Models when the Regressors Include Lagged Dependent Variables”, Econometrica, Vol. 46, No. 6, pp. 1293-1301. doi:10.2307/1913829.

Hylleberg, Svend; Engle, Robert F.; Granger, Clive W. J. & Yoo, B. S. (1990). “Seasonal integration and cointegration”, Journal of Econometrics, Vol. 44, No. 1-2, pp. 215-238. doi:10.1016/0304-4076(90)90080-D.

Johansen, Søren (1991). “Estimation and Hypothesis Testing of Cointegration Vectors in Gaussian Vector Autoregressive Models”, Econometrica, Vol. 59, No. 6, pp. 1551-1580. doi:10.2307/2938278.

Kwiatkowski, Denis; Phillips, Peter C. B.; Schmidt, Peter & Shin, Yongcheol

(1992). “Testing the null hypothesis of stationarity against the alternative of a unit root”, Journal of Econometrics, Vol. 54, No. 1-3, pp. 159-178. doi:10.1016/0304-4076(92)90104-Y.

Massell, Benton F. (1969). “Price Stabilization and Welfare”, Quarterly Journal of Economics, Vol. 83, No. 2, pp. 284-298.

Miranda, Mario J. & Helmberger, Peter G. (1988). “The Effects of Commodity Price Stabilization Programs”, The American Economic Review, Vol. 78, No. 1, pp. 46-58.

Newbery, David M. & Stiglitz, Joseph E. (1979). “The theory of commodity price stabilisation rules: Welfare impacts and supply responses”, The Economic Journal, Vol. 89, No. 356, pp. 799-817.

Oi, Walter Y. (1961). “The Desirability of Price Instability Under Perfect Competition”, Econometrica: Journal of the Econometric Society, Vol. 29, No. 1, pp. 58-64.

Phillips, Peter C. B. & Ouliaris, Sam (1990). “Asymptotic Properties of Residual Based Tests for Cointegration”, Econometrica, Vol. 58, No. 1, pp. 165-193. doi:10.2307/2938339.

Phillips, Peter C. B. & Perron, Pierre (1988). “Testing for a unit root in time series regression”, Biometrika, Vol. 75, No. 2, pp. 335-346. doi:10.1093/biomet/75.2.335.

Prada, Tatiana (2004). “Análisis del Efecto en el Bienestar de la Incorporación del Fondo de Estabilización de Precios del Azúcar en Colombia”, Serie Documentos de Investigación, Vol. 158. Departamento de Economía y Administración, Universidad Alberto Hurtado.

R Core Team (2013). R: A language and environment for statistical computing. Vienna, Austria: Foundation for Statistical Computing.

Tudela, Juan Walter; Rosales, Ramón & Samacá, Henry (2004). “Un Análisis Empírico del Fondo de Estabilización de Precios en el Mercado de Aceite de Palma Colombiano”, Documentos CEDE, 2004/35. Universidad de los Andes, Colombia.

Waugh, Frederick V. (1944). “Does the Consumer Benefit from Price Instability?”, Quarterly Journal of Economics, Vol. 58, No. 4, pp. 602-614. doi: 10.2307/1884746.

Téléchargements

Publié-e

Comment citer

Numéro

Rubrique

Licence

(c) Tous droits réservés Julio César Alonso Cifuentes, Andrés Mauricio Arcila Vásquez, Sebastián Montenegro Arana 2017

Cette œuvre est sous licence Creative Commons Attribution - Pas d'Utilisation Commerciale - Partage dans les Mêmes Conditions 4.0 International.

Cette page, par Universidad de Antioquia, est autorisée sous une Licence d'attribution Creative Commons.

Les auteurs qui publient avec cette revue acceptent de conserver les droits d'auteur et d'accorder le droit de première publication à la revue, l'article sous licence sous une licence Creative Commons Attribution-NonCommercial-ShareAlike permettant à d'autres de le partager tant qu'ils reconnaissent sa paternité et sa publication originale dans ce journal.

Les auteurs peuvent conclure des accords contractuels supplémentaires et distincts pour la distribution non exclusive de la version publiée de la revue (par exemple, la publier dans un référentiel institutionnel ou la publier dans un livre), à condition que ces accords soient sans but lucratif et être reconnu comme la source originale de publication.

Les auteurs sont autorisés et encouragés à publier leurs articles en ligne (par exemple, dans des dépôts institutionnels ou sur leurs sites Web), car cela peut conduire à de précieux échanges ainsi qu'à une plus grande citation des travaux publiés.