Les transferts d’argent à travers ACH Colombia: Une analyse par topologie des réseaux

DOI :

https://doi.org/10.17533/udea.le.n88a04Mots-clés :

topologie des réseaux, infrastructure financière, , transferts électroniques d’argentRésumé

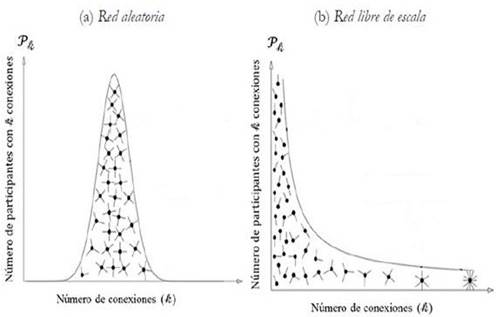

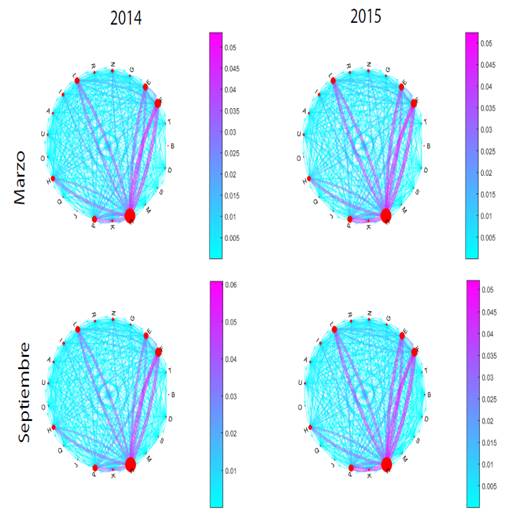

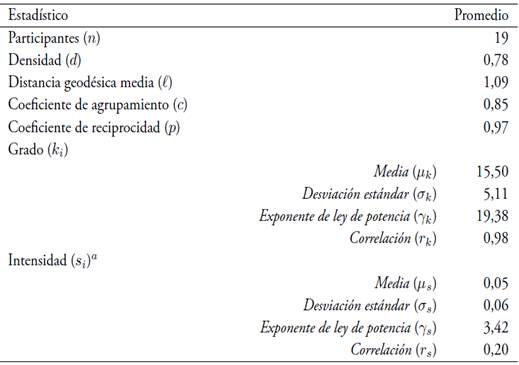

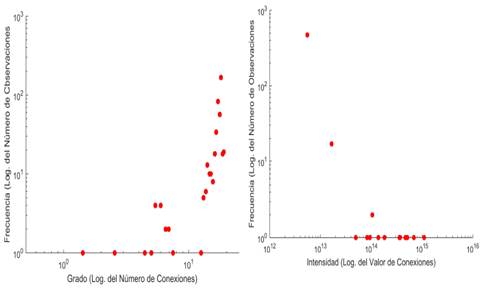

Cet article vise à construire, visualiser et examiner la structure des réseaux des transferts d’argent qui circulent à travers ACH Colombie. Il s’agit de la compagnie qui compense et liquide la plus grande quantité des transferts électroniques d’argent au détail, faits aussi bien par les personnes naturelles que par les sociétés. Les données indiquent que les réseaux de transferts d’argent traités par ACH Colombia sont atypiques par rapport à ceux qui sont couramment documentés par la littérature sur les réseaux financiers. En effet, les données sont denses, elles sont homogènes en ce qui concerne la distribution des connexions et elles comportent des niveaux très élevés de réciprocité et de transitivité. Même si le rôle des institutions financières en tant que processeurs d’ordres de paiement détermine cette typologie, il existe une distribution hétérogène des valeurs des transferts d’argent, qui est liée à la taille des actifs et au nombre de clients des institutions financières qui font partie du réseau. Les résultats sont utiles pour mieux comprendre le fonctionnement de la compagnie ACH Colombia et d’autres systèmes de paiement de faible valeur.

Téléchargements

Références

ACH Colombia (2016). Servicio de transferencias interbancarias. Recuperado de: http://www.achcolombia.com.co/productos-y-servicios (Diciembre 1 de 2016).

Albert, Réka & Barabási, Albert-László (2002). “Statistical mechanics of complex networks”, Reviews of Modern Physics, Vol. 74, pp. 47-97.

Allen, Franklin & Gale, Douglas (2000). “Financial Contagion”, Journal of Political Economy, Vol. 108, No. 1, pp. 1-33.

Anderson, Philip (1999) “Complexity theory and organization science”, Organization Science, Vol. 10, No. 3, pp. 216-232.

Banco Central Europeo (2003). Oversight standards for euro retail payment systems. Frankfurt am Main: Banco Central Europeo.

Banco Central Europeo (2010). The payment system: payments, securities and derivatives, and the role of the Eurosystem. Frankfurt am Main: Banco Central Europeo.

Banco de la República (2013). Reporte de Sistemas de Pago. Bogotá: Banco de la República.

Banco de la República (2016). Reporte de Sistemas de Pago. Bogotá: Banco de la República.

Banco de Pagos Internacionales (BIS) & Comité de Sistemas de Pago y Liquidación (CPSS) (2003). Glosario de términos utilizados en los sistemas de pago y liquidación. Banco de Pagos Internacionales.

Banco de Pagos Internacionales (BIS) & Comité de Sistemas de Pago y Liquidación (CPSS) (2012). Payment, clearing and settlement systems in various countries. Recuperado de: http://www.bis.org/cpmi/paysysinfo.htm (diciembre de 2015).

Barabási, Albert-László & Albert, Réka (1999). “Emergence of scaling in random networks”, Science, Vol. 286, No. 5439, pp. 509-512.

Bech, Morten & Atalay, Enghin (2010). “The topology of the federal funds market”, Physica A, Vol. 389, No. 22, pp. 5223-5246.

Bech, Morten; Preisig, Christine & Soramäki, Kimmo (2008). “Global trends in large-value payments”, Economic Policy Review, Vol. 14, No. 2, pp. 59-81.

Becher, Christopher; Millard, Stephen & Soramäki, Kimmo (2008). “The network topology of CHAPS Sterling”. Working Paper 355. Banco de Inglaterra.

Bollobás, Bela; Janson, Svante & Riordan, Oliver (2007). “The phase transition in inhomogeneous random graphs”, Random Structures & Algorithms, Vol. 31, No. 1, pp. 3-122.

Börner, Katy; Sanyal, Soma & Vespignani, Alessandro (2007). “Network science”, Annual Review of Information Science and Technology, Vol. 41, No. 1, pp. 537-607.

Boss, Michael; Elsinger, Helmut; Summer, Martin & Thurner, Stefan (2004). “The network topology of the interbank market”, Quantitative Finance, Vol. 4, No. 4, pp. 677-684.

Bradford, Terri; Davies, Matt & Weiner, Stuart (2003). Nonbanks in the payments system. Kansas City: Banco de la Reserva Federal de Kansas City. Cepeda, Freddy (2008). “La topología de redes como herramienta de seguimiento en el sistema de pagos de alto valor en Colombia”, Borradores de Economía 513. Banco de la República, Colombia.

Cirasino, Massimo & García, José Antonio (2008). “Measuring payment system development”, Working Paper. The World Bank – Financial Infrastructure Series. Recuperado de: http://siteresources.worldbank.org/EXTPAYMENTREMMITTANCE/Resources/MeasuringPaySysDevelopment_WorkingPaper.pdf (diciembre de 2015).

Clauset, Aaron; Shalizi, Cosma Rohilla & Newman, M. E. J. (2009). “Power-law distributions in empirical data”, SIAM Review, Vol. 51, No. 4, pp. 661-703.

Cohen, Reuven & Havlin, Shlomo (2003) “Scale-free networks are ultrasmall”, Physical Review Letters, Vol. 90, No. 5, pp. 1-4.

Cohen, Reuven & Havlin, Shlomo (2010). Complex Networks. Cambridge: Cambridge University Press.

Craig, Ben & Von Peter, Goetz (2014). “Interbank tiering and money center banks”, Journal of Financial Intermediation, Vol. 23, No. 3, pp. 322-347.

Csermely, Peter; London, Andras; Wu, Ling-Yung & Uzzi, Brian (2013). “Structure and dynamics of core/periphery networks”, Journal of Complex Networks, Vol. 1, pp. 93-123.

Erdos, Paul & Rényi, Alfréd (1960). “On random graphs”, Publicationes Mathematicae, Vol. 6, pp. 17-61.

Fricke, Daniel & Lux, Thomas (2014). “Core-periphery structure in the overnight money market: evidence from the e-MID trading platform”, Computational Economics, Vol. 45, No. 3, pp. 359–395.

Fricke, Daniel & Lux, Thomas (2015). “On the distribution of links in the interbank network: evidence from the e-MID overnight money market”, Empirical Economics, Vol. 49, No. 4, pp. 1463-1495.

Haldane, Andrew G. (2009). “Rethinking the financial network”. Speech delivered at the Financial Student Association. Banco de Inglaterra.

Hasan, Iftekhar; de Renzis, Tania & Schmiedel, Heiko (2013). “Retail payments and the real economy”, Working Paper Series 1572. Banco Central Europeo.

Hüser, Anne-Caroline (2015). “Too interconnected to fail: a survey of the interbank networks literature”, Working Paper Series 91. SAFE.

Inaoka, Hajime; Ninomiya, Takuto; Tanigushi, Ken; Shimizu, Tokiko & Takayasu, Hideki (2004). “Fractal network derived from banking transaction”, Bank of Japan Working Paper Series 04-E04. Banco de Japón.

King, Thomas (2008). “Discipline and liquidity in the interbank market”, Journal of Money, Credit and Banking, Vol. 40, No. 2-3, pp. 295-317.

Kolaczyc, Eric D. (2009). Statistical analysis of network data. New York: Springer-Verlag New York.

León, Carlos & Berndsen, Ron J. (2014). “Rethinking financial stability: challenges arising from financial networks’ modular scale-free architecture”, Journal of Financial Stability, Vol. 15, pp. 241-256.

León, Carlos & Sarmiento, Miguel (2016). “Liquidity and counterparty risks tradeoff in money market networks”, Borradores de Economía, No. 936. Banco de la República, Colombia.

León, Carlos; Machado, Clara & Sarmiento, Miguel (2016a). “Identifying central bank liquidity super-spreaders in interbank funds networks”, Journal of Financial Stability (accepted paper).

León, Carlos; Pérez, Jhonatan & Renneboog, Luc (2016b). “A multilayer network of the Colombian sovereign securities market”. En: Diehl, Martin; Alexandrova-Kabadjova, Biliana; Heuver, Richard & Martínez-Jaramillo, Serafín. (Eds.), Analyzing the economics of financial market infrastructures (pp. 124-149). Hershey: IGI-Global.

León, Carlos & Pérez, Jhonatan (2014). “Assessing financial market infrastructures’ systemic importance with authority and hub centrality”, Journal of Financial Market Infrastructures, Vol. 2 No. 3, pp. 67-87.

Li, Menghui; Guan, Shuguang; Wu, Chensheng; Gong, Xiaofeng; Li, Kun; Wu, Jinshan; Di, Zengru & Lai, Choy-Heng (2014). “From sparse to dense and from assortative to disassortative in online social networks”, Scientific Reports, Vol. 4, No. 4861.

Martínez-Jaramillo, Serafín; Alexandrova-Kabadjova, Biliana; Bravo-Benítez, Bernardo & Solórzano-Margain, Juan Pablo (2014). “An empirical study of the Mexican banking system’s network and its implications for systemic risk”, Journal of Economic Dynamics and Control, Vol. 40, pp. 242-265.

McAndrews, James (1994). “The Automated Clearing House system: moving toward electronic payment”, Business Review, July, pp. 15-23.

Newman, Mark E.J. (2010). Networks: An Introduction. New York: Oxford University Press.

Newman, Mark E.J.; Barabási, Albert-László & Watts, Duncan J. (2006). The structure and dynamics of networks. Princeton: Princeton University Press.

Nier, Erlend; Yang, Jing; Yorulmazer, Tanju & Alentorn, Amadeo (2008). “Network models and financial stability”, Working Paper Series, No. 346. Banco de Inglaterra.

Ortega, Fabio & Ciceri, Aura (2014). “Los instrumentos de pago electrónicos al por menor y su integración con los sistemas de compensación y liquidación”, Reportes del Emisor, No. 185. Banco de la República, Colombia.

Pröpper, Mark; Lelyveld, Iman van & Heijmans, Ronald (2008). “Towards a network description of interbank payment flows”, DNB Working Paper, No. 177, De Nederlandsche Bank.

Roukny, Tarik; Bersini, Hugues; Pirotte, Hugues; Caldarelli, Guido & Battiston, Stefano (2013). “Default cascades in complex networks: topology and systemic risk”, Scientific Reports, Vol. 3, No. 2759, pp. 1-8.

Simon, Herbert A. (1962). “The architecture of complexity”, Proceedings of the American Philosophical Society, Vol. 106, pp. 467-482.

Soramäki, Kimmo; Bech, Morten; Arnold, Jeffrey; Glass, Robert & Beyeler, Walter (2007). “The topology of interbank payments flow”, Physica A, Vol. 379, No. 1, pp. 317-333.

Strogatz, Steven (2003). SYNC: How order emerges from chaos in the universe, nature and daily life. New York: Hyperion Books.

Sullivan, Richard (2012). “The Federal Reserve’s reduced role in retail payments: implications for efficiency and risk”, Economic Review, Third

Quarter, pp. 79-106.

Téléchargements

Publié-e

Comment citer

Numéro

Rubrique

Licence

(c) Tous droits réservés Fabio Ortega, Carlos León 2017

Cette œuvre est sous licence Creative Commons Attribution - Pas d'Utilisation Commerciale - Partage dans les Mêmes Conditions 4.0 International.

Cette page, par Universidad de Antioquia, est autorisée sous une Licence d'attribution Creative Commons.

Les auteurs qui publient avec cette revue acceptent de conserver les droits d'auteur et d'accorder le droit de première publication à la revue, l'article sous licence sous une licence Creative Commons Attribution-NonCommercial-ShareAlike permettant à d'autres de le partager tant qu'ils reconnaissent sa paternité et sa publication originale dans ce journal.

Les auteurs peuvent conclure des accords contractuels supplémentaires et distincts pour la distribution non exclusive de la version publiée de la revue (par exemple, la publier dans un référentiel institutionnel ou la publier dans un livre), à condition que ces accords soient sans but lucratif et être reconnu comme la source originale de publication.

Les auteurs sont autorisés et encouragés à publier leurs articles en ligne (par exemple, dans des dépôts institutionnels ou sur leurs sites Web), car cela peut conduire à de précieux échanges ainsi qu'à une plus grande citation des travaux publiés.