Efectos de los anuncios de política monetaria sobre la volatilidad de la tasa de cambio: un análisis para Colombia, 2008-2015

DOI:

https://doi.org/10.17533/udea.le.n87a03Palabras clave:

política monetaria, comunicación del banco central, tasa de cambioResumen

Este artículo busca evidencia sobre los efectos de la comunicación de los bancos centrales. Para ello, se evalúa la capacidad de los mercados financieros para anticipar las decisiones de política monetaria en la economía colombiana. Además, se estiman los efectos que traen las sorpresas en las decisiones del banco central de Colombia sobre la volatilidad de la tasa de cambio. Los resultados muestran que la comunicación del banco central disminuye esta volatilidad; así mismo, se encuentra que otras variables como el riesgo externo, el precio del petróleo y las tasas de interés externas la afectan.

Descargas

Citas

Andersson, Malin; Dillen, Hans & Sellin, Peter (2006). “Monetary Policy Signaling and Movements in the Term Structure of Interest Rates”, Journal of Monetary Economics, Vol. 53, No. 8, pp. 1815-1855.

Bernanke, Ben; Laubach, Thomas; Mishkin, Frederic & Posen, Adam (1999). Inflation Targeting: Lessons from the International Experience. Princeton: Princeton University Press.

Blinder, Alan; Ehrmann, Michael; Fratzcher, Marcel; de Haan, Jakob & Jansen, David-Jan (2008). “Central Bank Communication and Monetary Policy”, Journal of Economic Literature, Vol. 46, No. 4, pp. 910-945.

Bomfim, Anturio (2003). “Pre-Announcement Effects, News Effects, and Volatility: Monetary Policy and the Stock Market”, Journal of Banking and Finance, Vol. 27, No. 1, pp. 133-151.

Born, Benjamin; Ehrmann, Michael & Fratzscher, Marcel (2014). “Central Bank Communication on Financial Stability”, The Economic Journal, Vol. 124, No. 577, pp. 701-734.

Chadha, Jagjit & Nolan, Charles (2001). “Inflation Targeting, Transparency and Interest Rate Volatility: Ditching “Monetary Mystique” in the U.K.”, Journal of Macroeconomics, Vol. 23, No. 3, pp. 349-366.

Connolly, Ellis & Kohler, Marion (2004). “News and Interest Rate Expectations: A Study of Six Central Banks”, En: Kent, K. & Guttman, S. (Eds.), The Future of Inflation Targeting (108-134). Sydney: Reserve Bank of Australia.

Coppel, Jonathan & Connolly, Ellis (2003). “What do financial market data tell us about monetary policy transparency?”, Research Discussion Paper, No. 2003-05. Reserve Bank of Australia.

De Haan, Jakob; Eijffinger, Sylvester & Rybinski, Krzysztof (2007). “Central bank transparency and central bank communication: Editorial introduction”, Eureopean Journal of Polital Economy, Vol. 23k, No. 1, pp. 1-8.

De Mendonça, Helder & Faria, Ivando (2013). “Financial Market Reactions to Announcements of Monetary Policy Decisions: Evidence from the Brazilian Case”, Journal of Economic Studies, Vol. 40, No. 1, pp. 54-70.

De Mendonça, Helder & Alves de Siqueira, Karine (2013). “Transparency and Inflation: What is the effect on the Brazilian Economy?”, Economic Systems, Vol. 37, No. 1, pp. 69-80.

Dewachter, Hans; Erdemlioglu, Deniz; Gnabo, Jean-Yves & Lecourt, Christelle. (2014). “The intra-day impact of communication on eurodollar volatility and jumps”, Journal of International Money and Finance, Vol. 43(C), pp. 131-154.

Dincer, Nergiz & Eichengreen, Barry (2014). “Central Bank Transparency and Independence: Updates and New Measure”, International Journal of Central Banking, Vol. 10, No. 1, pp. 189-259.

Echavarría, Juan José; Vásquez, Diego & Villamizar, Mauricio (2010). “Impacto de las intervenciones cambiarias sobre el nivel y la volatilidad de la tasa de cambio en Colombia”, Ensayos Sobre Política Económica, Vol. 28, No. 62, pp. 11-69.

Égert, Balázs (2009). “The Impact of Monetary and Commodity Fundamentals, Macro News and Central Bank Communication on the Exchange Rate: Evidence from South Africa”, Open Economies Review, Vol. 21, No. 5, pp. 655-677.

Ehrmann, Michael & Fratzscher, Marcel (2007). “Communication and Decision-Making by Central Bank Committees - Different Strategies, Same Effectiveness”, Journal of Money, Credit and Banking, Vol. 39, No. 3, pp. 509-541.

Engle, Robert (1982). “Autoregressive conditional heteroscedasticity with estimates of the variance of United Kingdom inflation”, Econometrica, Vol. 50, No. 4, pp. 987-1008.

Fatum, Rasmus & Scholnick, Barry (2006). “Do exchange rates respond to day-to-day changes in monetary policy expectations when no monetary policy changes occur?”, Journal of Money, Credit and Banking, Vol. 38, No. 6, pp. 1641-1657.

Fratzscher, Marcel (2008). “Communication and exchange rate policy”, Journal of Macroeconomics, Vol. 30, No. 4, 1651-1672.

Frömmel, Michael; Kiss, Norbert & Pintér, Klára (2011). “Macroeconomic announcements, communication and order flow on the Hungarian foreign exchange market”, International Journal of Finance & Economics, Vol. 16, No. 2, pp. 172-188.

Goyal, Ashima & Arora, Sanchit (2012). “The Indian exchange rate and Central Bank action: An EGARCH analysis”, Journal of Asian Economics, Vol. 23, No. 1, pp. 60-72.

Greene, William H. (1993). Econometric Analysis, (5th Ed.). New Jersey: Prentice Hall.

Guthrie, Graeme & Wright, Julian (2000). “Open Mouth Operations”, Journal of Monetary Economics, Vol. 46, No. 2, pp. 489-516.

Hansen, Lars Peter (1982). “Large Sample Properties of Generalized Method of Moments Estimators”, Econometrica, Vol. 50, No. 4, pp. 1029-1054.

Hayo, Bernd; Kutan, Ali & Neuenkirch, Matthias (2015). “Financial market reaction to Federal Reserve communications: Does the global financial crisis make a difference?”, Empirica, Vol. 42, No. 1, pp. 185-203.

Jansen, David-Jan & de Haan, Jakob (2005). “Talking Heads: The Effects of ECB Statements on the Euro-Dollar Exchange Rate”, Journal of International Money and Finance, Vol. 24, No. 2, pp. 343-361.

Kennedy, Mike & Palerm, Angel (2014). “Emerging market bond spreads: The role of global and domestic factors from 2002 to 2011”, Journal of International Money and Finance, Vol. 43, No. 1, pp. 70-87.

Kuttner, N. Kenneth (2001). “Monetary policy surprises and interest rates: evidence from the FED FUNDS futures market”, Journal of Monetary Economics, Vol. 47, No. 3, pp. 523-544.

Kohn, Donald & Sack, Brian (2004). “Central Bank Talk: Does It Matter And Why?” En: Bank of Canada (Ed.) Macroeconomics, Monetary Policy, and Financial Stability (175-206). Ottawa, Ontario: Bank of Canada.

Lange, Joe; Sack, Brian & Whitesell, William (2003). “Anticipations of Monetary Policy in Financial Markets”, Journal of Money, Credit, and Banking, Vol. 35, No. 6, pp. 889-909.

Lega, Pedro; Murcia, Andrés; Vásquez, Diego & Venegas, Tatiana (2007). “Volatilidad de la tasa de cambio nominal en Colombia y su relación con algunas variables”, Borradores de Economía, No. 473. Banco de la República, Colombia.

Mesa, Diana Carolina (2010). “Spillovers de volatilidad entre tasa de interés y tasa de cambio en Colombia”, Documento de Trabajo. Universidad del Rosario.

Minea, Alexandru & Tapsoba, René (2014). “Does inflation targeting improve fiscal discipline?”, Journal of International Money and Finance, Vol. 40, No. 1, pp. 185-203.

Murcia, Andrés & Rojas, Diego (2014). “Determinantes de la tasa de cambio en Colombia: un enfoque de microestructura de mercados”, Ensayos Sobre Política Económica, Vol. 32, No. 74, pp. 52-67.

Nelson, Daniel (1991). “Conditional Heteroskedasticity in Asset Returns: A new Approach”, Econometrica, Vol. 59, No. 2, pp. 349-380.

Reeves, Rachel & Sawicki, Michael (2007). “Do Financial Markets React to Bank of England Communication?”, European Journal of Political Economy, Vol. 23, No. 1, pp. 207-227.

Rincón, Hernán & Rodríguez, Norberto (2016). “Pass-Through of Exchange Rate Shocks on Inflation: A Bayesian Smooth Transition VAR Approach”, Borradores de Economía, No. 930. Banco de la República, Colombia.

Rosa, Carlo & Verga, Giovanni (2007). “On the Consistency and Effectiveness of Central Bank Communication: Evidence from the ECB”, European Journal of Political Economy, Vol. 23, No. 1, pp. 146-175.

Siklos, Pierre (2011). “Central Bank transparency: Another look”, Applied Economics Letters, Vol. 18, No. 10, pp. 929-933.

Woodford, Michael (2003). Interest and Prices: Foundations of a Theory of Monetary Policy. Princeton: Princeton University Press.

Woodford, Michael (2005). Central-Bank Communication and Policy Effectiveness. Recuperado de: https://www.kansascityfed.org/publicat/sympos/2005/pdf/Woodford2005.pdf (Octubre de 2016).

Publicado

Cómo citar

Número

Sección

Licencia

Derechos de autor 2017 Juan Camilo Galvis Ciro, Claudio Oliveira de Moraes, Juan Camilo Anzoátegui Zapata

Esta obra está bajo una licencia internacional Creative Commons Atribución-NoComercial-CompartirIgual 4.0.

Este sitio web, por Universidad de Antioquia, está licenciado bajo una Creative Commons Attribution License.

Los autores que publiquen en esta revista aceptan que conservan los derechos de autor y ceden a la revista el derecho de la primera publicación, con el trabajo registrado con una Licencia de Atribución-NoComercial-CompartirIgual de Creative Commons, que permite a terceros utilizar lo publicado siempre que mencionen su autoría y a la publicación original en esta revista.

Los autores pueden realizar acuerdos contractuales independientes y adicionales para la distribución no exclusiva de la versión del trabajo publicada en la revista (por ejemplo, incluirla en un repositorio institucional o publicarla en un libro) siempre que sea con fines no comerciales y se reconozca de manera clara y explícita que el artículo ha sido originalmente publicado en esta revista.

Se permite y recomienda a los autores publicar sus artículos en Internet (por ejemplo, en páginas institucionales o personales), ya que puede conducir a intercambios provechosos y a una mayor difusión y citación de los trabajos publicados.

(

(

(

(

(

(

~ iid(0,1). Por tanto, se asume que el término error tiene una varianza condicional que sigue el siguiente proceso:

~ iid(0,1). Por tanto, se asume que el término error tiene una varianza condicional que sigue el siguiente proceso: (

( )).

)). ).

).  ).

).

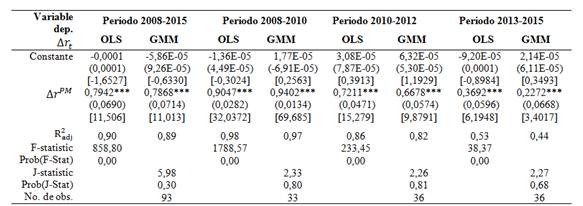

), el parámetro es significativo y negativo. Por tanto, es posible que una política monetaria que señaliza ser más fuerte o menos expansionista a corto plazo pueda disminuir la volatilidad presente de la tasa de cambio. Resultados similares son encontrados por

), el parámetro es significativo y negativo. Por tanto, es posible que una política monetaria que señaliza ser más fuerte o menos expansionista a corto plazo pueda disminuir la volatilidad presente de la tasa de cambio. Resultados similares son encontrados por